20.12.2018

FINANSE BEHAWIORALNE – SZANSE I WYZWANIA DLA INWESTORÓW I UCZESTNIKÓW FUNDUSZY INWESTYCYJNYCH

Naukowcy od lat głowią się nad tym, jak ludzie podejmują decyzje w warunkach ryzyka. Czy zawsze postępują racjonalnie? Czym się kierują? Czy dokonują optymalnych wyborów? A jeśli popełniają błędy, to dlaczego? Czy na błędne decyzje inwestycyjne wpływają czynniki o charakterze przypadkowym, losowym, czy może systematyczne błędy poznawcze? Jaką rolę w procesach decyzyjnych podejmują oprócz przesłanek racjonalnych czynniki emocjonalne, siła lub słabość woli, kontekst społeczny? Czy inwestorzy ulegają systematycznym błędom poznawczym i wpadają w pułapki myślowe, które mogą ich dużo kosztować? Jak powinien postępować inwestor na rynku finansowym (ujęcie normatywne), a jak faktycznie postępuje (podejście opisowe)?Takie pytania stawiają sobie finanse behawioralne, niezwykle dynamicznie rozwijający się od lat 80. XX w. obszar badań naukowych oraz nawiązującej do ich dorobku praktyki. Warto poświęcić im kilka kolejnych odcinków naszego cyklu. Znajomość finansów behawioralnych jest bardzo przydatna zarówno dla inwestorów instytucjonalnych, jak i indywidualnych, dla zarządzających funduszami inwestycyjnymi, jak też ich uczestników. Punktem wyjścia dla finansów behawioralnych jest łączenie wiedzy o finansach z psychologią. Doprowadziło to do zanegowania dwóch powszechnie przyjmowanych teorii dotyczących rynków finansowych i decyzji inwestycyjnych. Przedstawiciele finansów behawioralnych

podważają zarówno racjonalność większości inwestorów, jak zdolność rynku do niwelowania nieefektywności powodowanej przez działania racjonalne.

Znajomość finansów behawioralnych pomaga uniknąć pewnych pułapek myślenia, a w określonych sytuacjach może umożliwić osiągania ponadprzeciętnych wyników z inwestycji. Zanim jednak przedstawimy różne rodzaje anomalii (systematycznych odstępstw potwierdzonych empirycznie od modelu racjonalnego inwestora i efektywnego rynku), warto przypomnieć podstawowe założenia neoklasycznej teorii rynku kapitałowego.

Jedną z kwestii o fundamentalnym znaczeniu w tejże teorii finansów jest

koncepcja racjonalności inwestora.

Racjonalny inwestor dysponuje dostępem do potrzebnych mu informacji, „poprawnie postrzega napływające informacje i na ich podstawie właściwie szacuje prawdopodobieństwo przyszłych zdarzeń” (Szyszka 2009, s. 16). Zgodnie z własną funkcją użyteczności inwestor ocenia różne możliwości (opcje, alternatywy) uzyskania korzyści na rynku finansowym i stosownie do tego podejmuje decyzje.

Jak to ujmują twórcy neoklasycznej teorii finansów, Miller i Modigliani (1961), racjonalny inwestor zawsze preferuje większe bogactwo nad bogactwo mniejsze, co więcej, nie dba o formę, w jakiej następuje przyrost bogactwa – czy np. będzie to wzrost wartości akcji, czy wypłacona dywidenda, czyli udział w zysku w spółce akcyjne (Gajdka 2013, s. 21).

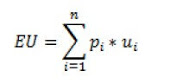

Racjonalne podejmowanie decyzji inwestycyjnych wyjaśnia teoria czy też hipoteza oczekiwanej użyteczności (ang. expected utility hypothesis) Neumanna i Morgersterna (1944).

Postępujący racjonalnie inwestor (uczestnik rynku) wybierze alternatywę, która przyniesie mu najwyższą użyteczność (korzyść). Neumann i Morgenstern stworzyli najczęściej stosowany w teorii finansów model podejmowania decyzji w warunkach ryzyka. Jest to model normatywny (jak być powinno), przez wielu autorów stosowany do opisu faktycznych zachowań inwestorów (jak jest). Zgodnie z tym modelem prezentowanym w teorii oczekiwanej użyteczności preferencje inwestora można ująć za pomocą funkcji użyteczności, przypisującej każdemu poziomowi całkowitego bogactwa odpowiednią użyteczność. Podejmując decyzje w warunkach ryzyka, jednostka oblicza oczekiwaną użyteczność danego wyniku (EU) stosując odpowiedni wzór (Cieślak 2003, s. 71):

gdzie:

EU – oczekiwana użyteczność (ang. expected utility)

pi - prawdopodobieństwo wystąpienia i-tego wyniku

u – użyteczność bogactwa osiąganego przy i-tym wyniku.

Oczekiwana użyteczność stanowi zatem średnią ważoną użyteczności wartości lub zdarzeń. Wagami dla tej średniej są prawdopodobieństwa tych zdarzeń. Racjonalny inwestor powinien określić swoją użyteczność i podejmować w sposób konsekwentny decyzje sugerując się nią.

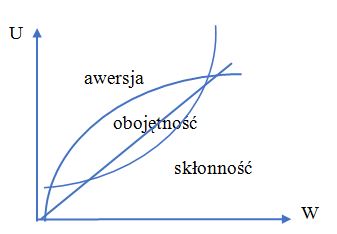

Warto przy tym zaznaczyć, że funkcja użyteczności jest różna dla różnych jednostek, ponieważ mają one różne preferencje. Przyjmuje się, że na rynku dominują inwestorzy, którzy cechują się niechęcią, awersją do ryzyka (risk aversion). Nie wyklucza to istnienia inwestorów charakteryzujących się skłonnością do ryzyka (risk seeking) bądź obojętnością wobec ryzyka (risk neutral). Mimo zróżnicowanych preferencji, każdy z tych trzech typów inwestorów działa ze swojego punktu widzenia i w swoim interesie racjonalnie. Funkcja użyteczności jest różna dla różnych jednostek, zależnie od ich preferencji i stosunku do ryzyka (por. rys.1).

Źródło: Jajuga, Jajuga (2006, s. 196).

Tak więc różni inwestorzy mogą mieć odmienną użyteczność dla takiego samego zdarzenia lub dobra, ze względu na odmiennym stosunek do ryzyka. Na przykład kupno akcji banku Pekao SA notowanych na Giełdzie Papierów Wartościowych w Warszawie jedni mogą uznawać za inwestycję zbyt ryzykowną w stosunku do ich tolerancji na ryzyko, a inni inwestorzy – wręcz przeciwnie.

Można jednak wyobrazić sobie, że w masie inwestorów znajda się tacy, którzy podejmują chaotyczne, nieprzemyślane decyzje, niegodnie z informacjami płynącymi z rynku i z własnymi preferencjami. Albo też mając stałe preferencje i dostęp do informacji, ale nie potrafią właściwie określić prawdopodobieństwa. Co wtedy?

Kryteria racjonalności

Aby model wyboru przedstawiony przez von Neumanna i Morgensterna sprawdzał się w rzeczywistości i można było w ogóle mówić o racjonalności, konieczne jest spełnienie przez jednostki podejmujące decyzje pewnych warunków. Są to aksjomaty racjonalnych preferencji. Opisują one zachowania, którymi powinien (ujęcie normatywne) cechować się racjonalny decydent.

Jednym z nich jest aksjomat porównywalności, zgodnie z którym decydent (inwestor) ma zdolność do wyboru pomiędzy dwoma dobrami/sytuacjami i zawsze zająć wobec nich odpowiednie stanowisko kierując się swoimi preferencjami. Decydent jest w stanie stwierdzić czy woli x czy y, czy też może są one dla niego równoważne. Jeżeli nie jest on w stanie tego określić, przyjmuje się, że zawsze woli on więcej danego dobra niż mniej. W związku z tym, jeżeli x zawiera więcej jakiegoś dobra, oraz nie mniej innych dóbr niż y, to w takiej sytuacji inwestor będzie wolał x.

Z kolei aksjomat stałości głosi, iż wybór między dwoma wariantami powinien zależeć jedynie od różnicy między nimi bądź od stanów, w których te warianty przynoszą odmienne rezultaty.

Jak łatwo zauważyć, teoria oczekiwanej użyteczności jest spójna logicznie, ale przyjmowane w niej założenia nie zawsze pasują do realnie działających ludzi. Znani już czytelnikom tego cyklu współtwórcy ekonomii i finansów behawioralnych A. Twersky i D. Kahneman (1981, 1986) przeprowadzili szereg badań empirycznych, których wyniki wskazują na to, że ludzie często nie potrafią właściwie odczytać przedstawianych im zadań, zinterpretować dostępnych informacji. Jako nauczyciel akademicki mogę dorzucić sporo własnych obserwacji potwierdzających wyniki tych eksperymentów… Ograniczenia w percepcji informacji powodują, że ten sam problem decyzyjny sformułowany w nieco inny sposób jest zupełnie inaczej postrzegany, co potem wpływa na podejmowane decyzje. Także aksjomat stałości nie oparł się krytyce na gruncie finansów behawioralnych. Stałe preferencje inwestora nie powinny ulec zmianie, jeżeli ryzyko obu wariantów wyboru zostanie tak samo zmienione. Tymczasem eksperymenty psychologiczne wskazują, że

ludzie zmieniają swoje preferencje w zależności od poziomu ryzyka.

Okazuje się, że działający na rynku finansowym inwestorzy często wykazują zachowania dalece odbiegające od modelu oczekiwanej użyteczności czy podstawowych zasad racjonalności ekonomicznej. Ale i na to zwolennicy neoklasycznej teorii finansów mają odpowiedź.

Zakładają oni, że inwestorzy racjonalni stanowią grupę dominującą, a ich oddziaływanie jest na tyle silne, że szybko i efektywnie koryguje przejawy irracjonalności ze strony innych inwestorów (hipoteza rynku efektywnego). Co na ten temat mają do powiedzenia reprezentanci finansów behawioralnych – o tym już w następnym odcinku naszego cyklu.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |