16.12.2019

Przezorność emerytalna kontra odkładanie decyzji na później

Wyniki badania „Barometr emerytalny 2019”, przeprowadzonego na zlecenie TFI Esaliens od czerwca do września br., dostarczają aktualnych informacji na temat stanu wiedzy i oczekiwań Polaków związanych z przyszłą emeryturą oraz z nowymi pracowniczymi planami kapitałowymi (PPK). W wielu kwestiach ich wyniki pokrywają się z rezultatami wcześniejszych badań dotyczących opinii na temat systemu emerytalnego i potrzeby dodatkowego oszczędzania z myślą o zabezpieczeniu finansowym na starość. „Barometr emerytalny 2019” potwierdza, że większość Polaków (w tym badaniu było to 50,79% respondentów) ma świadomość, że przyszła emerytura z publicznego systemu emerytalnego (ZUS) będzie dla nich niewystarczająca, ponad 70% - obawia się problemów finansowych na starość, po zakończeniu aktywności zawodowej. Co więcej, zdecydowana większość badanych (66,85%) zadeklarowała zamiar dodatkowego oszczędzania na emeryturę.We wszelkich badaniach ankietowych trzeba też wziąć poprawkę na możliwy margines błędu, wynikający nie z błędnej metodyki czy braku staranności ankieterów, ale z faktu, że respondenci chcą się zaprezentować w lepszym świetle (nawet w badaniach o charakterze anonimowym). Można przypuszczać, że tak naprawdę część osób deklarujących, że dodatkowo oszczędza na emeryturę, jeszcze tego nie robi i dobiera ma taki zamiar. Jest to poważny problem, z którym borykają się wszyscy badacze dodatkowych systemów emerytalnych, w tym - niżej podpisany. Dlatego bardzo potrzebne wyniki badan ankietowych trzeba zawsze konfrontować z twardymi danymi - na temat rzeczywistego poziomu uczestnictwa w dodatkowych systemach emerytalnych.

Pod tym względem sytuacja w Polsce nie wygląda różowo. Z danych Komisji Nadzoru Finansowego, raportów instytucji finansowych, organizacji konsumenckich oraz wyników empirycznych badań naukowych z zakresu ekonomii emerytalnej wynika jednoznacznie, że

dotychczasowy poziom rozwoju dodatkowego zabezpieczenia emerytalnego w Polsce jest słaby i dalece niezadowalający wobec realnych potrzeb w tej dziedzinie.

Przypomnijmy, że dodatkowe zabezpieczenie emerytalne w Polsce obejmuje obecnie cztery formy instytucjonalne, dwie indywidualne:

- indywidualne konta emerytalne (IKE) funkcjonujące od 2004 roku,

- indywidualne konta zabezpieczenia emerytalnego (IKZE) dostępne od 2012 roku,

- pracownicze programy emerytalne (PPE) wprowadzone w 1999 roku,

- pracownicze plany kapitałowe (PPK), które są stopniowo wdrażane od połowy 2019 roku.

Na koniec 2018 r. poziom uczestnictwa w PPE wynosił 2,6% ogółu liczby osób pracujących, natomiast w IKE i IKZE odpowiednio 5,8% i 4,3% (KNF 2019a i 2019b). To nadal kropla w morzu potrzeb.

Indywidualne konta emerytalne posiadało 995,7 tys. klientów, co stanowiło 5,8% osób pracujących, a kwota zgromadzona na tych kontach wyniosła na koniec 2018 r. 8,7 mld. Indywidualne konta zabezpieczenia emerytalnego posiadało 730,4 tys. osób, a zgromadzone w nich aktywa wyniosły 2,3 mld zł. Na koniec 2018 r. pracownicze programy emerytalne gromadziły aktywa o wartości 12,8 mld zł, które należały do 426 tys. klientów (KNF 2019a). W ciągu pięciu miesięcy 2019 r. Komisja Nadzoru Finansowego zarejestrowała 289 nowych PPE, czyli więcej niż w całym 2018 r. (analizy.pl 05.2019).Większość rozwiązań (PPE, IKE i IKZE) funkcjonuje na zasadzie dobrowolności tworzenia i przystępowania do programu. Wyjątek stanowią PPK – nowe zakładowe systemy emerytalne, w których zastosowano obowiązek tworzenia programu przez pracodawcę połączony z mechanizmem automatycznego zapisu (auto-enrolment), natomiast pracownikom pozostawiono prawo (opcję) odstąpienia.

Dla pełniejszego obrazu dodajmy, że obecnie ok. 2,3 mln osób oszczędza w funduszach inwestycyjnych w Polsce, a zgromadzone aktywa wyniosły 134 mld zł (IZFiA 2019). To jednak nadal o wiele za mało.

Generalnie stwierdzić można, że do tej pory PPK – współfinasowane przez pracodawców, pracowników oraz dodatkowo w formie wpłaty powitalnej oraz corocznych dopłat dla oszczędzających przez państwo – mogą stanowić prawdziwy przełom w dodatkowym zabezpieczeniu emerytalnym w Polsce.

Wkrótce dowiemy się, jaki na starcie będzie faktyczny poziom uczestnictwa w PPK zapisanych do nich od 1 lipca br. pracowników dużych przedsiębiorstw. Już poziom partycypacji przekraczający 50% w skali kraju uznać można by za sukces.Wracając do wyników badania „Barometr emerytalny 2019”, warto wskazać na charakterystyczne odpowiedzi w grupie osób, które zadeklarowały, że nie oszczędzają na emeryturę (choć większości widzą taką potrzebę). Otóż

najczęstszym wskazywanym powodem nieoszczędzania na emeryturę

jest odkładanie na później, czyli prokrastynacja,

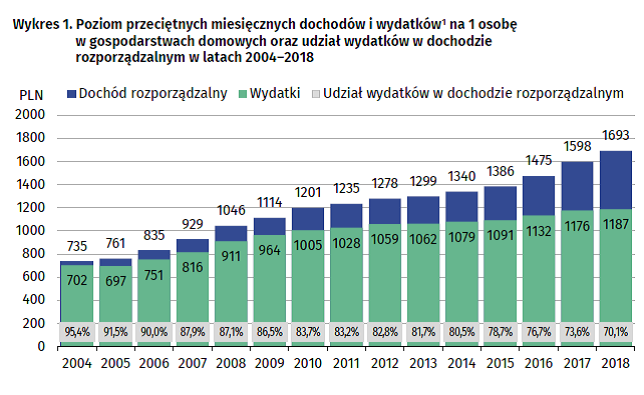

zjawisko opisane już i analizowane w poprzednich odcinkach tego cyklu. Bardzo pocieszające jest to, ze tylko niewiele ponad 16% respondentów zadeklarowało, że ich na to nie stać. Potwierdzają to twarde dane – statystycznie dochód rozporządzalny (suma dochodów gospodarstwa domowego po opodatkowaniu i odliczeniu składek na ubezpieczenia społeczne i zdrowotne) w gospodarstwach domowych w Polsce systematycznie wzrasta (por. rys.1).

Źródło: GUS 2019

Co zrobić, aby przezwyciężyć prokrastynację? Ekonomia behawioralna wskazuje szereg rozwiązań, takich jak opcje domyślne (np. automatyczny zapis pracownika do programu emerytalnego zastosowany w PPK) czy odpowiedni sposób prezentacji dostępnych opcji decyzyjnych i sposób ich prezentacji („opakowania” framing). Trzeba jednak pamiętać, że dorobek ekonomii behawioralnej oparty jest na wynikach badań empirycznych (w tym – eksperymentów psychologicznych dotyczących podejmowania decyzji finansowych w warunkach ryzyka) prowadzonych w większości w krajach o wyższym niż w Polsce poziomie zamożności i rozwoju rynku kapitałowego (głównie w USA). Reprezentanci ekonomii behawioralnej – tacy jak nobliści D. Kahneman czy R. Thaler – podkreślają przy każdej okazji znaczenie kontekstu społecznego i kulturowego w rzeczywistych procesach podejmowania decyzji. Bodźce behawioralne zastosowane w zakładowych systemach emerytalnych (w tym automatyczny zapis) znakomicie sprawdziły się w takich krajach, jak Nowa Zelandia, Wielka Brytania czy USA, ale już we Włoszech czy w Turcji podobne rozwiązania nie przyniosły jak dotąd tak spektakularnych efektów, jeśli chodzi o wzrost poziomu uczestnictwa.

Aby ograniczyć prokrastynację, a rosnącą przezorność emerytalną Polaków skierować na tory pomnażania dodatkowego kapitału emerytalnego i bezpieczeństwa finansowego na starość, w naszych warunkach potrzebne jest połączenie wybranych instrumentów ekonomii behawioralnej (określone rozwiązania wprowadzane w sferze regulacyjnej i instytucjonalnej oraz bodźców finansowych) z pracą u podstaw nad zwiększaniem poziomu edukacji ekonomicznej i świadomości emerytalnej Polaków. To zadanie dla instytucji publicznych, ale także sektora finansowego oraz nauki. Zmiany w świadomości społecznej zachodzą stosunkowo wolno, w perspektywie dziesięcioleci, a nowe rozwiązania (typu PPK) cały czas wymagają wsparcia i propagowania – nie za pomocą tricków reklamowych (jak OFE w 1999 r.), tylko rzetelnych argumentów i informacji.

W Polsce jedną z poważnych barier rozwoju dodatkowego zabezpieczenia emerytalnego jest ogólnie niski poziom kapitału społecznego, w tym brak czy też bardzo niski poziom zaufania do państwa. Na pewno nie zwiększają tego zaufania wprowadzone już zmiany w 2013 r. i zapowiadane obecnie zmiany II filarze publicznego systemu emerytalnego.

Respondenci sondażu „Barometr emerytalny 2019” w większości (ponad 60%) wskazywali na to, że bardzo zależy im na ochronie zgromadzonego w PPK kapitału, nawet kosztem mniejszych zysków. Można mieć nadzieję, że w dłuższym horyzoncie czasowym doświadczeni w obsłudze zakładowych systemów emerytalnych – zwłaszcza prywatni i zweryfikowani na rynku w warunkach silnej konkurencji – dostawcy usług finansowych (tacy jak TFI Esaliens), swoją polityką inwestycyjną potwierdzą, że potrafią skutecznie i efektywnie zarządzać długoterminowymi inwestycjami na rynku finansowym, z korzyścią dla swoich klientów. Przy okazji warto jednak rzetelnie informować uczestników PPK, że każda inwestycja związana jest z określonym poziomem ryzyka, a inwestycje realizowane w funduszach inwestycyjnych powinny być oceniane w dłuższym horyzoncie czasowym, gdyż w krótkim terminie wartość jednostek uczestnictwa podlega fluktuacjom (okresowo może wzrastać, ale i spadać).

Wspomniany sondaż wskazuje, że zmiany świadomości społecznej (w tym świadomości emerytalnej) zmierzają w dobrym kierunku. Coraz mniej osób uważa, że godziwe warunki finansowe na starość zapewni im wyłącznie publiczny system emerytalny (swoistą „terapię szokową” stosuje ZUS, rozsyłając corocznie informację o stanie konta emerytalnego i przewidywanej - z reguły niskiej - wysokości emerytury), coraz więcej - ma świadomość, że dodatkowe zabezpieczenie emerytalne jest potrzebne. To dobry prognostyk, pozwalający mieć nadzieję, że prokrastynacja jednak nie wygra z przezornością emerytalną w naszym kraju.

Marek Szczepański

Literatura – dla dociekliwych

- Adamska-Mieruszewska J., Mosionek-Schweda M. (2015), Rozwój indywidualnych oszczędności emerytalnych w kontekście skłonności Polaków do oszczędzania, „Praca i Zabezpieczenie Społeczne”, nr 8, s. 3-19.

- GUS (2019), Sytuacja gospodarstw domowych w 2018 r. w świetle wyników badania budżetów gospodarstw domowych, Warszawa, 30.05.

- KNF (2019a), Indywidualne konta emerytalne i indywidualne konta zabezpieczenia emerytalnego w 2018 roku, Warszawa

- KNF (2019b), Pracownicze programy emerytalne w 2018 roku, Warszawa.

- OECD, UK auto-enrolment represents ‘good progress’, but continued focus on DC outcomes essential, says OECD, http://www.oecd.org/daf/fin/private-pensions/PensionsPR_06032013.pdf

- Rutecka-Góra J. (2019a), Efekty zachęt podatkowych w dodatkowym systemie emerytalnym w Polsce, w: Ubezpieczenia – wyzwania rynku, red. P. Kowalczyk-Rólczyńska, I. Kwiecień, Wydawnictwo Beck, Warszawa.

- TNS Polska (2016), Skłonność Polaków do dodatkowego oszczędzania na emeryturę – mit czy rzeczywistość?, raport TNS Polska dla Nationale-Nederlanden, Warszawa.

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |