29.01.2020

OBAWA STRATY – RÓŻNICE W PODEJŚCIU MĘŻCZYZN I KOBIET

Tak się składa, że niemal codziennie wczesnym rankiem (czyli ok. 6 rano) oglądam choćby przez pół godziny niemiecką telewizję śniadaniowa (Morning Magazine, w skrócie: MOMA). To dobre ćwiczenie językowe i źródło informacji. W programie występuje wiele interesujących osób, często eksperci udzielający praktycznych rad. Ostatnio wystąpiła dama w starszym wieku, która dorobiła się wielomilionowego majątku (liczonego oczywiście w euro) inwestując w akcje i fundusze akcyjne. Ta pełna wigoru kobieta zachęcała konserwatywnych na ogół Niemców, aby zamiast trzymać pieniądze na bardzo nisko oprocentowanych lokatach bankowych czy tradycyjnych książeczkach oszczędnościowych (Sprabuch) nie bali się i odważyli się inwestować na giełdzie i w funduszach inwestycyjnych, także w bardziej ryzykownych funduszach inwestujących w akcje. Trzymając pieniądze na lokacie oprocentowanej w okolicach zera procent, nikt na pewno fortuny się nie dorobi. Mimo okresowych spadków dobrze dobrany portfel inwestycji w akcje przynosi duże zyski w dłuższej perspektywie. Niemiecka milionerka dokupowała akcje nawet w czasie kryzysu w 2009 roku wiedząc, że prędzej czy później ich wartość wzrośnie. Teraz cieszy się życiem (i swoim pokaźnym majątkiem) na starość.Od razu przypomniała mi się zidentyfikowana na gruncie ekonomii behawioralnej i finansów behawioralnych

awersja do straty (risk aversion),

czyli obawa przed stratą, która może prowadzić do zniekształceń poznawczych i utrudnia większości śmiertelników dorobienie się fortuny. Co więcej, wiele badań potwierdza, że kobiety są ostrożniejsze od mężczyzn w sprawach finansowych. Ratuje je to przed wieloma finansowymi katastrofami (choć niekoniecznie przed kupnem kolejnej pary butów…), ale także utrudnia pomnażanie kapitału. Inwestorka zapytana o receptę na sukces w niemieckiej telewizji śniadaniowej odbiega od typowych zachowań inwestorów i tradycyjnych odrębności płci w decyzjach finansowych. Ale po kolei. Przypomnijmy, na czym polega dorobek ekonomii behawioralnej w odniesieniu do awersji przed ryzykiem i podziału ról męskich i damskich.Klasyczna i neoklasyczna teoria finansów zakłada, że podmioty działające na rynku finansowym postępują w sposób racjonalny i konsekwentny, starannie kalkulując możliwe korzyści i straty i dążąc do maksymalizacji swojej użyteczności (zadowolenia, korzyści materialnych). Racjonalnie postępujący decydent bierze pod uwagę wartość oczekiwaną (iloczyn przewidywanej wartości i prawdopodobieństwa jej realizacji). Przy tej samej wartości oczekiwanej wybiera wariant obarczony mniejszym ryzykiem. Jeśli podejmuje ryzyko, to oczekuje stopy zwrotu z inwestycji (mierzonej np. relacją efektu do nakładu), która skompensuje wyższe ryzyko.

D. Kahneman i A. Tversky – izraelscy psychologowie zajmujący się badaniami empirycznymi procesu podejmowania decyzji finansowych, twórcy teorii perspektywy (1979 r.) i współtwórcy ekonomii behawioralnej – zauważyli jednak, że

jednostki kierują się awersją do ryzyka wyłącznie w obszarze zysków, natomiast w obszarze strat cechuje je skłonność do ryzyka.

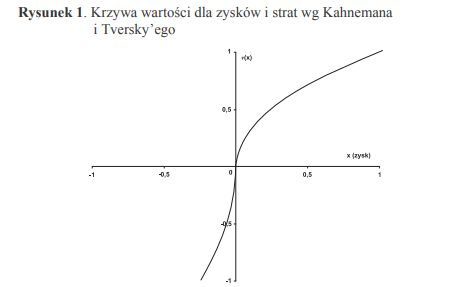

Opisując teorię perspektywy, badacze ci wprowadzają nowe pojęcie awersji do strat. Na podstawie licznych eksperymentów podają, że współczynnik awersji do strat wynosi średnio 2,25 i oscyluje przeważnie wokół poziomu od 2 do 37. Jednostki średnio około dwa razy silniej odczuwają straty niż zyski. Przykładowo, strata 1 000 zł będzie „bolała” około dwa razy bardziej, niż cieszyłaby taka sama wygrana w kwocie 1 000 zł.Bardzo ważny jest punkt odniesienia (problem decyzyjny prezentowany z punktu widzenia możliwych zysków czy możliwych strat). Istotę teorii perspektywy (będącej w zamierzeniu jej twórców teorią opisową, deskryptywną) przedstawia rysunek 1.

Na osi poziomej oznaczono zysk lub stratę, np. w jednostce jakiejś waluty (powiedzmy: w Euro lub PLN). Na osi pionowej oznaczono funkcję wartości. Krzywa jest wypukła dla strat, a wklęsła dla zysków oraz bardziej stroma dla strat niż dla zysków. Powyższe cechy funkcji wartości są bardzo istotne, gdy chodzi o stosunek ludzi do ryzyka.

„Losses loom larger than gains”, czyli „straty bolą nas bardziej niż zyski cieszą”

Twórcy teorii perspektywy nie badali wpływu różnic między płciami na decyzje inwestycyjne. Wyniki badań innych autorów dotyczące zarówno decyzji finansowych podejmowanych w gospodarstwach domowych, jak i na poziomie zarządzania funduszami i inwestycyjnymi (bo i tego zadania coraz częściej, i to z powodzeniem, podejmują się panie) nie są jednoznaczne. Wyniki badań amerykańskich funduszy inwestycyjnych wskazują, że choć średnie stopy zwrotu osiągane przez zarządzających obydwu płci są bardzo podobne, to fundusze zarządzane przez mężczyzn z większym prawdopodobieństwem zajmują ekstremalne miejsca w rankingach wyników. Zidentyfikowano natomiast ciekawe różnice w sposobie zarządzania portfelami (na amerykańskim rynku finansowym).- Kobiety przyjmują mniej chętnie ryzyko niesystematyczne (specyficzne dla danej firmy lub branży) i ryzyko powiązane z akcjami małych spółek, przy podobnym poziomie ryzyka systematycznego (odnoszącego się co całego rynku).

- Mężczyźni częściej stosują aktywne strategie inwestycyjne (częściej kupują i sprzedają papiery wartościowe w poszukiwaniu okazji i ponadprzeciętnych zysków). Taka strategia nie zawsze się sprawdza, biorąc pod uwagę wyższe koszty transakcyjne (pobierane przez biura maklerskie pośredniczące w handlu papierami wartościowymi).

Tak więc inwestorzy preferujący umiarkowane i stabilne style inwestycyjne powinni częściej nabywać jednostki uczestnictwa funduszy zarządzanych przez kobiety. Z kolei inwestorzy mający większy apetyt na ryzyko i częstszy przypływ adrenaliny powinni wybierać fundusze z „męskim” stylem zarządzania. Badania empiryczne wykazują, ze panie nie ustępują mężczyznom, a zarządzane przez nie fundusze nie mają gorszych wyników.

Męskie i kobiece style zarządzania funduszami inwestycyjnymi dobrze się uzupełniają, a mieszane zespoły dobrze sprawdzają się na bardzo wymagającym rynku finansowym w USA. Nie dotarłem do podobnych wyników badań na rynku polskim. Natomiast pracując swego czasu ponad 10 lat w bankowości, miałem okazję podziwiać dzielne i kompetentne panie na różnych odpowiedzialnych stanowiskach, także w zarządach banków.

Być może promocję produktów finansowych należałoby bardziej spersonalizować i także uwzględnić specyfikę płci. Panie są z reguły bardziej ostrożne, ale gdy zajmują się zarządzaniem finansami, robią to nie gorzej od panów, nie mówiąc już o tym, że to one zwykle gospodarują domowym budżetem i z reguły potrafią „wiązać koniec z końcem”.

Firmy zarządzające finansami powinny większą uwagę poświęcić paniom.

Na przykład większość z pań w Polsce otrzyma (choćby ze względu na krótszy wiek emerytalny i często niższe zarobki) mniejsze emerytury od mężczyzn. To właśnie panie powinny szczególnie zainteresować się uczestnictwem w pracowniczych planach kapitałowych (PPK), systematycznym oszczędzaniem choćby niewielkich sum na IKE czy IKZE. Jeśli przekonają się, że warto (a można to pokazać na przykładzie sukcesu finansowego innych pań, które nie bały się inwestować), to wiedzione zmysłem praktycznym i kobiecą intuicją mogą znacznie poprawić swoją przyszłą sytuację życiową (a przy okazji swoich bliskich). Jest o kogo zabiegać!Marek Szczepański

Literatura – dla dociekliwych

- Białomazur I., Czy płeć osoby zarządzającej ma wpływ na styl funduszu inwestycyjnego oraz stopę zwrotu?, finanse, Rynki Finansowe, ubezpieczenia, 2016, nr 1, s. 535-543

- 2Atkinson S.M., Baird Boyce S., Frye M.B. (2003), Do Female Mutual Fund Manage Differently?, „Journal of Financial Research” vol. XXVI, no. 1, s.1–18

- Bliss R., Potter M. (2002), Mutual Fund Managers: Does Gender Matter?, „The Journal of Business and Economic Studies” vol. 8, no. 1, s. 1–15

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |