27.04.2018 r.

Konsumpcja i oszczędności w cyklu życia- wyzwanie nie tylko dla ekonomistów

Życie składa się z wielu obszarów aktywności (np. praca, życie osobiste, spędzanie czasu wolnego, rozwój osobisty – duchowy i fizyczny itp.). Dobrze jest, jeśli w miarę możliwości sami wyznaczamy sobie cele i staramy się je realizować w różnych dziedzinach życia, a nie tylko biernie przyjmujemy to, co los przyniesie lub narzucą nam inni, kierując się własnym interesem. Plany mogą się zmieniać, po osiągnięciu jednych pojawiają się kolejne. Tak się składa, że do realizacji wielu celów (np. zapewnienia bytu sobie i rodzinie, podróże i zwiedzanie świata, zabezpieczenie finansowe na starość) potrzebne są pieniądze, a często także inne zasoby majątkowe (np. posiadanie lub najem mieszkania).Rzadko kto od razu dysponuje pieniędzmi czy majątkiem potrzebnym do realizacji ważnych celów życiowych, jest rentierem żyjącym z odsetek od kapitału czy najmu nieruchomości, jest dziedzicem spadku zapewniającego dożywotni dobrobyt. Aby zgromadzić większa sumę pieniędzy czy majątek niezbędny do realizacji celów w różnych dziedzinach życia, potrzeba na ogół czasu, wieloletniego gromadzenia oszczędności i inwestowania, a co za tym idzie – rezygnacji z części bieżącej konsumpcji i przeniesienia części dochodu na przyszłość.

Ma to znaczenie nie tylko dla pojedynczego podmiotu (np. gospodarstwo domowe – jedno lub wieloosobowe), ale także dla całej gospodarki (perspektywa makroekonomiczna). Jak wiadomo, oszczędności – za pośrednictwem systemu finansowego i rynku kapitałowego (banki, fundusze inwestycyjne, giełda) zamieniają się w bardzo potrzebne inwestycje – publiczne i prywatne. Okazuje się jednak, że tradycyjne teorie ekonomiczne dotyczące konsumpcji spotykają się obecnie z krytyką ze strony ekonomii behawioralnej. Założenia, na których były oparte (np. w pełni racjonalne i konsekwentne podejmowanie decyzji w sprawach konsumpcji i oszczędzania w różnych okresach życia, pełny dostęp do informacji, stałe preferencje przyjmowane przy wyznaczaniu celów życiowych) okazują się nierealistyczne. Przypomnijmy zatem niektóre teorie konsumpcji i oszczędzania, aby na tym tle wyjaśnić, co nowego mają na ten temat do powiedzenia przedstawiciele ekonomii behawioralnej.

Pierwszą teorią opisującą model konsumpcji była teoria dochodu absolutnego, zaproponowana przez Johna M. Keynesa (Keynes 1936). Mówi ona, że konsumpcja jest zależna od dochodu. Jeżeli dochód wzrasta, wzrasta również konsumpcja, a gdy dochód spada, konsumpcja też spada. Jest to zgodne z potocznymi odczuciami, ale okazuje się, że niedługo po jej ogłoszeniu ta koncepcja została zakwestionowana. Pojawiła się hipoteza dochodu relatywnego (Deusenberry 1949), zgodnie z którą konsumpcja nie jest powiązana z dochodem, ale standardem życia w danym środowisku. Człowiek stara się żyć i wydawać tyle samo pieniędzy, ile wynosi średnia wydatków w społeczności, w której funkcjonuje. Oczywiście, nie podważa to związku dochodu z konsumpcją. Trudno konsumować więcej, nie mając odpowiedniego dochodu, chyba ze zadłużając się, co często przynosi negatywne skutki. Ale Deusenberry zwraca uwagę na kluczową kwestię motywacji i punktu odniesienia przy podejmowaniu decyzji o konsumpcji i oszczędzaniu.

Milton Friedman, amerykański ekonomista, reprezentant monetaryzmu i neoklasycznej teorii ekonomii związany z tzw. Szkołą Chicagowską, powrócił do zależności konsumpcji od dochodu, ale w zmienionej postaci - formułując hipotezę dochodu permanentnego. Zgodnie z nią wydatki konsumpcyjne nie zależą od dochodu bieżącego, ale raczej od dochodu permanentnego rozumianego jako przeciętny dochód, który spodziewa się osiągać osoba w trakcie całego życia. Z hipotezy dochodu permanentnego wynika, że tymczasowe zmiany dochodu nie wpływają znacząco na zachowanie konsumpcyjne jednostek. Poziom konsumpcji w poszczególnych okresach życia może się zmieniać, jednak w całym cyklu życia człowiek wydaje tyle samo, ile zarabia, a część wydatków jest przesunięta w czasie, zgodnie z oczekiwanym dochodem.

Hipoteza cyklu życia i wygładzanie konsumpcji w czasie

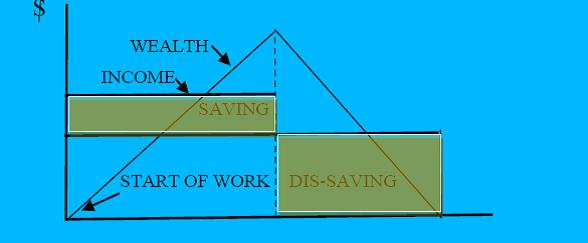

Jedną z najbardziej znanych i wpływowych teorii dochodu i konsumpcji jest koncepcja innego, tym razem włoskiego Noblisty Franco Modiglianiego, nawiązującego do prac Irvinga Fishera. Chodzi tu o słynną hipotezę cyklu życia (Life Cycle Hypothesis – LCH). Według Modiglianiego, ludzie dążą do utrzymywania stabilnego poziomu życiowego zwanego standardem życiowym. W związku z tym konsumpcja jest w miarę stała, mimo że dochód zmienia się w czasie. W okresie studiów i na początku kariery zawodowej jest niski, a w niektórych przypadkach ujemny (np. amerykańscy studenci zaciągający kredyty studenckie na opłacenie studiów w dobrej uczelni), później wzrasta, osiąga swój szczyt i znowu zaczyna spadać (por. rys.1). Pierwszy deficyt finansowany jest kredytami, które spłacane będą w momencie uzyskiwania nadwyżki. Jednocześnie z tej nadwyżki konsument musi oszczędzać, by być w stanie utrzymać swój standard życiowy na emeryturze. Wówczas dochody znowu spadną poniżej wydatków koniecznych do utrzymania standardu życiowego. Według LCH to troska o utrzymanie standardu życiowego motywuje ludzi do oszczędzania (Ando, Modigliani 1957).

Hipotezy Friedmana i Modiglianiego łączy Model Fishera, czyli wyrównywanie konsumpcji w czasie (ang. consumption smoothing). Najpierw ludzie finansują swoją konsumpcję z kredytów, a następnie z oszczędności. Jeśli w wieku emerytalnym nie skonsumują całych zgromadzonych oszczędności, przekazują je w spadku wraz z całym majątkiem swoim bliskim. Ewentualna nadwyżka i spadek wynikają z tego, że ludzie nie potrafią precyzyjnie określić długości swojego życia.

Zbytnie uproszczenie

Badania empiryczne wykazały, że wbrew LCH, konsumpcja nie jest na stałym poziomie, lecz podąża za dochodem. W szczytowym okresie wzrasta ponad standard życiowy, a na emeryturze jest zdecydowanie poniżej niego. Niestety, wiele osób popełnia ten sam błąd: w okresie, gdy mają najwyższe dochody (zwykle między 40 a 50 rokiem życia) wydają więcej, niż powinni, żyją często ponad stan, a na starość, gdy nie są już w stanie zwiększyć czy utrzymać dochodu z okresu aktywności zawodowej, mocno obniżają swój standard życia. Hipoteza Cyklu Życia mogłaby być prawdziwa w świecie idealnym, ale w rzeczywistości się nie sprawdza. Rzutują na to przede wszystkim błędy popełnione w fazie gromadzenia (akumulacji) oszczędności – np. niepotrzebne zwiększanie wydatków konsumpcyjnych przy każdej podwyżce dochodu, nieprzemyślane zakupy dóbr luksusowych itp. W swojej pierwotnej postaci LCH nie uwzględnia też ważnego wpływu procentu składanego na długoterminowy wzrost oszczędności („odsetki od odsetek”) czy też powszechnego dziedziczenia części majątku po rodzicach.

Nic dziwnego, że LCH – podobnie jak wcześniej model homo oeconomicus – stały się obiektem krytyki ze strony ekonomii behawioralnej. Szczególnie dobitnie poddał tę hipotezę krytyce amerykański ekonomista Richard Thaler, laureat nagrody Nobla w dziedzinie ekonomii z 2017 roku, guru ekonomii behawioralnej. Na samej krytyce się nie skończyło. W 1988 r. Thaler i Shefrin zaproponowali Behawioralny Model Cyklu Życia (Behavioral Life Cycle Hypothesis – BLCH). Zakłada on, że wydatki ludzi zależą od czynników psychologicznych, w szczególności od samokontroli i siły woli, rachunkowości mentalnej (mental accounting) oraz efektu perspektywy (framing effect). Szczegółowa prezentacja Behawioralnego Modelu Cyklu Życia – to już temat na kolejny odcinek naszego cyklu.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |