30.05.2018 r.

KONSUMPCJA I OSZCZĘDNOŚCI W CYKLU ŻYCIA A RYZYKO DŁUGOWIECZNOŚCI

Rozkład konsumpcji i oszczędności w cyklu życia to kwestia o fundamentalnym znaczeniu. Od dawna budzi zainteresowanie ekonomistów, o czym świadczą różne teorie cyklu życia przedstawione w poprzednim odcinku naszego cyklu (np. klasyczna hipoteza cyklu życia Modiglianiego i jej krytyka na gruncie ekonomii behawioralnej). Ale ma także fundamentalne znaczenie dla każdego z nas i to w różnych fazach życia. Brak nawyku systematycznego oszczędzania i inwestowania może łatwo spowodować, że konsumujemy więcej, niż nas na to stać. Chętnych do pożyczania na procent banków czy mniej lub bardziej wiarygodnych firm parabankowych nie brakuje i łatwo wpaść w pułapkę zadłużenia, żyjąc ponad stan. A groźba tarapatów finansowych, a nawet bankructwa, dotyczy nie tylko osób młodych i w sile wieku. ale także seniorów. Przy czym chodzi tu nie tylko o emerytów czy rencistów otrzymujących minimalne czy niewysokie świadczenia, ale także osób kiedyś znanych i lubianych, dysponujących nawet sporym majątkiem w formie nieruchomości, które w podeszłym wieku nie są w stanie utrzymać swojej posiadłości. Zapewne w okresie aktywności zawodowej te osoby nie myślały o tym, że istnieje coś takiego, jak ryzyko długowieczności (longevity risk). Nic dziwnego, skoro nawet w polskiej naukowej literaturze przedmiotu mało jest publikacji na ten temat. A warto wiedzieć, na czym to ryzyko polega, aby zawczasu zabezpieczyć się przed negatywnymi następstwami jego realizacji.„Oświadczam, że jestem bankrutem”

To dramatyczne stwierdzenie znalazłem w jednym z ilustrowanych czasopism adresowanych głownie do pań. Wypowiadają się w nim znani i lubiani, także słynna kiedyś prezenterka telewizyjna i jej partner życiowy, znany kapitan, który swego czasu opłynął cały świat. Sami zainteresowani nie wahają się ujawnić swoich nazwisk i zdjęć, ale pozwolę sobie pominąć ich personalia. Wnikliwi czytelnicy i tak domyślą się, o kogo chodzi. Otóż ta znana i lubiana para, w wieku obecnie ok. 80 lat, dysponuje dużym domem w Konstancinie pod Warszawą, którego mimo starań nie mogą sprzedać. Powoli wyprzedają swój ruchomy majątek, bo nie starcza im na życie – a przynajmniej na utrzymanie standardu życia, do jakiego byli przyzwyczajeni. W sumie przykra, ale pouczająca historia. Miejmy nadzieję, że dom w końcu jednak uda się sprzedać – zapewne po niższej niż oczekiwali cenie, a uzyskane w ten sposób środki zostaną sensownie zainwestowane, zapewniając sympatycznej sędziwej parze dożywotni dochód.Tak czy inaczej, jest to dobry przykład, co stanie się w razie, gdy ziści się indywidualne ryzyko długowieczności. Pora już wyjaśnić, na czym to ryzyko polega. Angielskie określenie tego ryzyka: longevity risk tłumaczone jest na język polski najczęściej jako ryzyko długowieczności. Spotyka się również inne tłumaczenie: ryzyko długości wieku. Bardziej precyzyjnym określeniem wydaje się ryzyko ponadprzeciętnej, wyższej od oczekiwanej długości życia. Ryzyko długowieczności dotyczy zarówno jednostek, jak i całych roczników demograficznych (kohort).

Indywidualne ryzyko długowieczności

(zwane niekiedy specyficznym ryzykiem długowieczności, specific longevity risk) polega na tym, że dana osoba dożyje dłuższego wieku, niż oczekiwała. Ryzyko takie może się wiązać z przedwczesnym wyczerpaniem oszczędności lub niewłaściwym rozłożeniem w czasie inwestycji, a także złym doborem inwestycji (np. prawie całe zasoby ulokowane w drogiej, trudno zbywalnej nieruchomości). Istnieje równieżzagregowane ryzyko długowieczności

(ang. aggregate longevity risk), zwane niekiedy ryzykiem trendu, które dotyczy całych populacji. Polega ono na tym, że w danym roczniku (kohorcie) średnia długość życia będzie dłuższa, niż oczekiwano. Inaczej mówiąc, jest to ryzyko niewłaściwego oszacowania przyszłego trendu współczynnika umieralności. Łącznie specyficzne i zagregowane ryzyko długowieczności stanowi całkowite ryzyko długowieczności.Podobnie jak wiele innych rodzajów ryzyka, również ryzyko długowieczności ma złożony charakter. Jest to typowe ryzyko społeczne, odnosi się do zdarzeń, które same w sobie nie muszą być oceniane negatywnie (jak choroba czy też śmierć żywiciela rodziny), a często – wręcz przeciwnie - należy się z nich cieszyć (np. urodzenie dziecka, dożycie sędziwego wieku). Tym niemniej ich konsekwencją jest obniżenie dochodów gospodarstwa domowego. Do pewnego stopnia przed realizacją ryzyka społecznego w państwach rozwiniętych gospodarczo chroni mniej lub bardziej hojny system zabezpieczenia społecznego. Ale z wielu powodów – m.in. wskutek demograficznego starzenia się społeczeństwa – poziom zabezpieczenia społecznego, oferowanego np. przez publiczny system emerytalny, obniża się i należy się z tym liczyć również w przyszłości.

Można zatem zauważyć

dwoistą naturę ryzyka długowieczności.

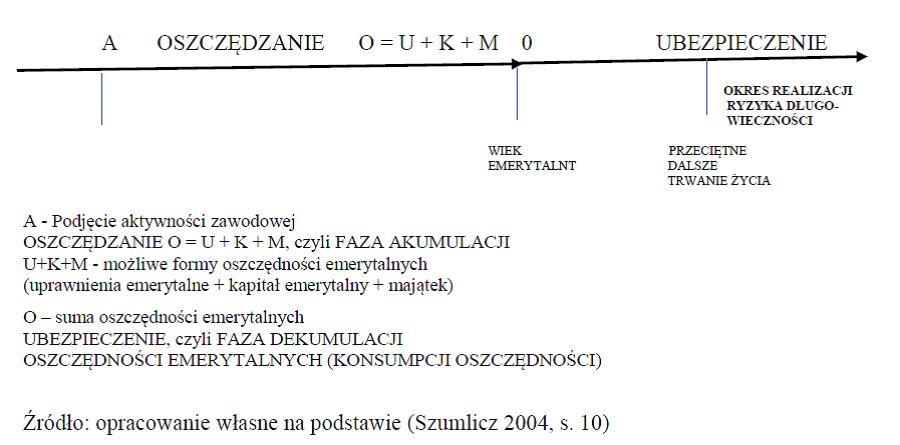

To, że dzięki postępowi cywilizacyjnemu, lepszym warunkom życia, pracy i opiece lekarskiej w krajach rozwiniętych gospodarczo (np. państwa OECD czy Unii Europejskiej – do obu tych grup zalicza się Polska) ludzie przeciętnie żyją coraz dłużej – a sporo osób ponadprzeciętnie długo – jest samo w sobie zjawiskiem pozytywnym.Dla gospodarstwa domowego długowieczność powoduje jednak ubytek dochodu, który w jakiś sposób musi być zrekompensowany. Osoby starsze, a zwłaszcza sędziwe (70 czy 75+) wymagają więcej opieki, częściej korzystają z opieki medycznej, ale chcą też realizować swoje potrzeby kulturalne i społeczne. Tymczasem instytucje systemu zabezpieczenia społecznego, takie jak nasz polski ZUS, będą mogły w przyszłości zaoferować coraz mniej hojne świadczenia dożywotnie. Coraz liczniejsze grono osób sędziwych narażone jest na ubóstwo na starość, a w najlepszym razie – na znaczące obniżenie standardu życia. Aby lepiej umiejscowić okres, kiedy realizuje się ryzyko długowieczności w cyklu życia, można zastosować model systemu emerytalnego proponowany przez prof. Tadeusza Szumlicza, stosowany w teorii polityki społecznej:

Jak sobie radzić z ryzykiem długowieczności?

Jednym ze sprawdzonych sposobów jest dywersyfikacja, czyli zróżnicowanie źródeł dochodów na starość. Pojęcie dywersyfikacji najczęściej stosowane jest w odniesieniu do instrumentów finansowych. Na przykład inwestując na giełdzie papierów wartościowych, dobiera się do portfela inwestycyjnego spółki z różnych branż, zgodnie z zasadą:„Nie wkładaj wszystkich jajek do jednego koszyka”.

Ale dywersyfikować można też oszczędności i inwestycje rzeczowe. Jeśli nas na to stać, zamiast dużego domu może lepiej kupić mały i kawalerkę, którą można wynająć i czerpać stały dochód z najmu. Inwestycje rzeczowe (np. kupno nieruchomości) warto łączyć z finansowymi (np. kupno jednostek funduszu inwestycyjnego). Pamiętając o tym, że średnia oczekiwana długość życia systematycznie wzrasta, gromadzenie dodatkowych oszczędności na starość warto zacząć jak najwcześniej. W dłuższym horyzoncie czasowym większość dochodu stanowią odsetki od systematycznie reinwestowanego kapitału. Życząc sobie i naszym bliskim stu i więcej lat w zdrowiu, zadbajmy o to, aby jesień życia nie była okresem niedostatku i przymusowego wyprzedawania majątku.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |