07.02.2019

W pracowniczych planach kapitałowych przewiduje się tylko jedną opcję inwestycyjną dla pracowników: fundusz (subfundusz) zdefiniowanej daty. To rozwiązanie jest kompromisem między indywidualnym podejściem do sposobu pomnażania środków, a brakiem wpływu uczestników na decyzje inwestycyjne. Na podstawie wieloletnich doświadczeń w rozwiniętych krajach, przede wszystkim w USA, można wnioskować, że ten kompromis powinien przynieść pozytywny wpływ na długoterminowe stopy zwrotu uczestników PPK.

Pracownicze Plany Kapitałowe, a także inne formy długoterminowego inwestowania z myślą o dodatkowej emeryturze, w których przepisy pozwalają na skorzystanie z ulg i zachęt podatkowych (PPE, IKE i IKZE), zaliczamy do tzw. planów o zdefiniowanej składce. W tego rodzaju rozwiązaniach ryzyko inwestowania składek leży po stronie pracownika - nie wiadomo w jakim tempie zostaną one pomnożone, nie znamy przyszłej wartości środków. Ponieważ uczestnik planu o zdefiniowanej składce ponosi ryzyko inwestowania składek, powinien mieć możliwość wyboru sposobu inwestowania - opcji inwestycyjnych - tak aby mógł je dopasować do swoich oczekiwań, potrzeb, a przede wszystkim do zakładanego okresu uczestniczenia w planie. Taka jest teoria i w przypadku PPE, IKE i IKZE ten wybór, bardzo szeroki, jest zapewniany w praktyce. Uczestnicy tych trzech form planów emerytalnych bardzo często mogą wybierać między kilkunastoma opcjami inwestycyjnymi i z dowolną częstotliwością je zmieniać.

Oczywiście w takim przypadku pojawia się kwestia racjonalności dokonywania wyboru przez uczestnika planu. Podmioty zarządzające, głównie towarzystwa funduszy inwestycyjnych - w tym także Esaliens TFI - dostarczają odpowiednie materiały edukacyjne, które wspomagają uczestnika w tym wyborze. Jednak prawie 20-letnie doświadczenie w Polsce (najdłużej istniejące w Polsce PPE zostało powołane przez Esaliens 29 października 1999 roku) pokazuje, że decyzje inwestycyjne czasami mają skutki odmienne od oczekiwanych. Uczestnicy planów częściej wybierają agresywne opcje (fundusze) inwestycyjne w okresach, gdy akcje są najdroższe, a później przenoszą środki do opcji (funduszy) o najniższym ryzyku inwestycyjnym.

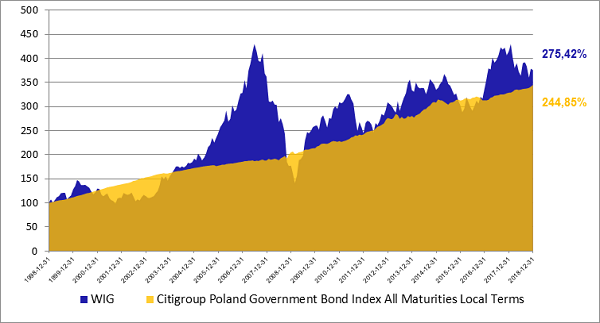

Poniższy wykres pokazuje, że w dłuższym okresie, np. 20 lat, bardziej rentownymi instrumentami finansowymi okazują się akcje:

Zmiana indeksu WIG w porównaniu do zmiany indeksu obligacji w terminie 31.12.1998 – 31.12.2018. Wykres poglądowy, historyczne wyniki nie są prognozą przyszłych rezultatów.

Wnioski:

- W okresie ostatnich 20 lat indeks WIG (Warszawski Indeks Giełdowy, skupiający notowania wszystkich spółek na rynku podstawowym GPW) wzrósł o niemal 280%, co oznacza, że średniorocznie jego wartość rosła o 6,8%.

- Powyższy wykres pokazuje nie tylko to, że w długim horyzoncie inwestycyjnym – 20 lat i dłuższym – korzyść z osiągnięcia wyższej stopy zwrotu z inwestycji w akcje jest nie tylko największa - za sprawą procentu składanego - ale również to, że prawdopodobieństwo jej osiągnięcia jest bardzo wysokie.

- W tym czasie wystąpiły kilkuletnie okresy spadków cen akcji (okresy bessy), jednak ostateczny rezultat z inwestycji w polskie akcje okazał się bardzo wysoki, jeżeli został przyjęty odpowiednio długi horyzont czasowy.

Widać to doskonale na przedstawionym wykresie. Nie wiemy, jaka koniunktura będzie panowała na giełdzie w ostatnim okresie naszego uczestniczenia w planie emerytalnym. Gdyby na przykład w ostatnich 2 latach powtórzyła się sytuacja, jaka miała miejsce na GPW w latach 2007-2009, to jednostki uczestnictwa posiadanego funduszu akcji mogłyby być niższe nawet o ponad -50%.

Jeżeli weźmiemy pod uwagę wszystkich pracowników uczestniczących w planie emerytalnym, którzy będą przechodzić na emeryturę w sposób ciągły, ryzyko utraty ponad połowy środków - w ostatnim okresie oszczędzania - ponosiliby pracownicy, których moment przejścia na emeryturę przypadałby w okresach głębokich spadków na rynkach, które są nieuchronne.

Teraz możemy przejść do wyjaśnienia, dlaczego ustawa o PPK przewiduje tylko jeden rodzaj opcji inwestycyjnej w PPK - fundusz (subfundusz) zdefiniowanej daty. Warto zaznaczyć, że rozwiązanie to:

- umożliwia uczestnikom PPK osiąganie wysokich stóp zwrotu z inwestycji wpłat w akcje, przy ponoszeniu możliwie najniższego ryzyka inwestycyjnego,

- ogranicza ryzyko głębokiego spadku cen akcji po ukończeniu 50. roku życia, czyli na dziesięć lat przed datą uzyskania uprawnień do wypłaty środków (z zachowaniem wszystkich ulg i dofinansowań ze strony państwa).

Jak to ma wyglądać w praktyce?

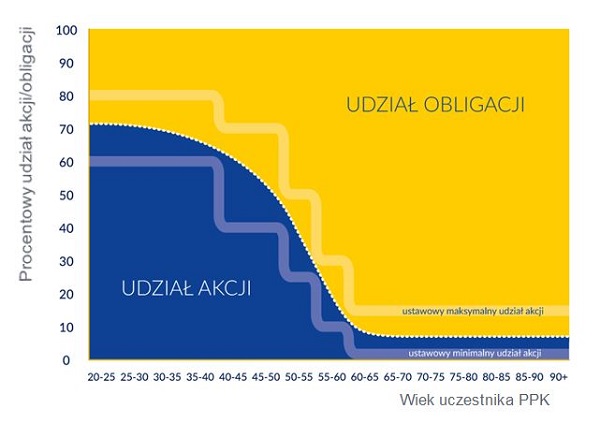

Podmioty zarządzające PPK, w tym Esaliens TFI, zaoferują co najmniej 8 subfunduszy zdefiniowanej daty (SZD) z różnym udziałem akcji w aktywach (w ramach przewidzianego w przepisach udziału między minimalnym i maksymalnym poziomem akcji).Poszczególne subfundusze będą adresowane do różnych grup wiekowych pracowników, w przedziałach pięcioletnich:

- Pracownicy, którzy w chwili ich zapisania do PPK będą mieli nie więcej niż 40 lat (takim osobom do osiągnięcia 60. roku życia pozostało minimum 20 lat) – zostaną uczestnikami subfunduszy zdefiniowanej daty, które większość aktywów będą inwestowały w akcje (nawet do 80%).

- Pracownicy przystępujący do PPK w starszym wieku będą zapisywani do subfunduszy zdefiniowanej daty, które będą mogły inwestować w akcje odpowiednio mniejszą część aktywów.

- Osoby najstarsze, które w momencie uruchomienia PPK będą miały ukończone 55 lat, staną się uczestnikami subfunduszu, który będzie zobowiązany co najmniej 85% aktywów inwestować w papiery dłużne, czyli głównie w obligacje i bony skarbowe. Dlaczego? Ponieważ w ich przypadku ryzyko inwestowania większości aktywów w akcje byłoby zbyt duże.

- Pracownicy najmłodsi zostaną zapisani do subfunduszy, które będą inwestowały większość aktywów w akcje. Dzięki temu będą oni mogli korzystać z wysokich stóp zwrotu z tego rodzaju inwestycji, przy ponoszeniu odpowiednio niższego ryzyka inwestycyjnego (wynikającego z długiego horyzontu inwestycyjnego)

Przewidywany udział akcji w aktywach subfunduszy zdefiniowanej daty w zależności od wieku ich uczestników:

Automatyczne przystąpienie do PPK

Przyjęty w PPK model inwestowania środków, który nazywany jest też modelem cyklu życia - automatycznego dopasowywania struktury inwestycji (ryzyka) do aktualnego wieku uczestnika - jest uzasadniony także tym, że większość pracowników będzie przystępowała do planu automatycznie, na podstawie zapisu pracodawcy. W związku z tym większość uczestników PPK, w odróżnieniu od innych rodzajów planów z ulgami podatkowymi (PPE, IKE i IKZE), nie będzie musiała aktywnie podejmować decyzji o wyborze sposobu inwestowania. Optymalnym rozwiązaniem w takiej sytuacji jest właśnie model cyklu życiowego w subfunduszach zdefiniowanej daty.Możliwe zmiany strategii oszczędzania

Pracownik będzie miał możliwość zmiany funduszu, do którego zostanie automatycznie zapisany. Oznacza to, że:- najmłodsi pracownicy będą mogli wybrać subfundusz zdefiniowanej daty o niższym ryzyku inwestycyjnym (niższym udziale akcji w aktywach). Taka decyzja może być zasadna szczególnie wówczas, gdy uczestnik będzie gromadził środki w PPK w celu sfinansowania wkładu własnego przy zakupie na kredyt mieszkania lub domu. W takim przypadku horyzont czasowy inwestycji będzie prawdopodobnie krótszy niż 10 lat. W tak krótkim czasie ryzyko poniesienia straty w funduszu o większościowym udziale akcji w aktywach może okazać się zbyt duże,

- pracownicy najstarsi mogą podjąć decyzję o ponoszeniu wyższego ryzyka inwestycyjnego – wybierając rozwiązanie z większym udziałem akcji w aktywach. Mogą mieć na uwadze fakt, że w okresie kilku lat uczestniczenia w PPK nie uda im się odłożyć dużej kwoty, a tym samym mogą być skłonni do ponoszenia wyższego ryzyka inwestycyjnego. Jest możliwe tym bardziej, że wypłata środków może być dokonywana przez ponad 10 lat, co wydłuża rzeczywisty horyzont inwestycji dokonywanej w ramach Pracowniczego Planu Kapitałowego.