Załóżmy, że Kasia i Ania oszczędzają według następujących wspólnych założeń:

- Roczna stopa procentowa: 5%

- Kapitalizacja zysków: miesięczna

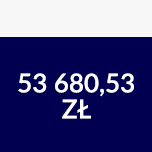

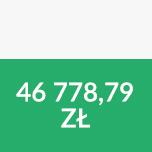

Gdyby Ania chciała uzyskać wynik zbliżony do rezultatu Kasi, musiałaby odkładać miesięcznie nie 300 zł, a ok. 344 zł. Wówczas jej wpłaty wyniosłyby 41 280 zł, czyli o ponad 5 tysięcy zł więcej niż wpłaty Kasi.

Przypadek Kasi pokazuje, że oszczędzając niższe kwoty, które będą mniejszym obciążeniem dla domowego budżetu, w dłuższym okresie, może przynieść lepszy efekt niż oszczędzanie zdecydowanie wyższych kwot w krótszym czasie.

Powyższy przykład świadczy o tym, że długość okresu oszczędzana może mieć bardzo duży wpływ na końcowy efekt. Warto mieć zatem świadomość, ile może kosztować nas zwlekanie z decyzją o rozpoczęciu oszczędzania.

Chcesz wiedzieć jak to policzyliśmy? Przejdź do kalkulatora.