16.10.2018

EFEKT SFORMUŁOWANIA - SZKLANKA DO POŁOWY PEŁNA CZY DO POŁOWY PUSTA?

Jedną z barier poznawczych zidentyfikowanych na gruncie ekonomii behawioralnej jest efekt sformułowania (ang. the framing effect), w wolnym tłumaczeniu także „efekt opakowania” czy też „efekt sformatowania”. To zniekształcenie poznawcze, które występuje m.in. przy podejmowaniu decyzji w warunkach ryzyka, opisali już w latach osiemdziesiątych A. Tversky i D. Kahneman. Polega ono na zmianie preferencji wobec podejmowanego ryzyka w zależności od tego, czy decydent koncentruje się na zyskach (domena zysku), czy na stratach (domena straty).- W domenie zysku ludzie częściej preferują unikanie ryzyka.

- W domenie straty łatwiej przychodzi im akceptacja dalszych strat (stąd częste zjawisko kontynuowania nieudanych projektów inwestycyjnych i mniejsza wrażliwość na już „utopione koszty”).

Poza podejmowaniem ryzykownych decyzji efekt sformułowania stwierdzono również w badaniach nad perswazją.

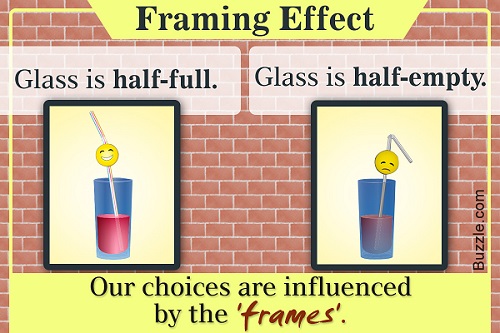

Spróbujmy wyjaśnić to zjawisko na konkretnych przykładach. Dobrą jego ilustrację stanowi słynne powiedzenie, że zależnie od przyjętej perspektywy poznawczej ta sama

szklanka jest do połowy pełna albo do połowy pusta.

Rys.1. Ilustracja efektu sformułowania

Źródło: https://psychologenie.com/meaning-examples-of-framing-effect

Chodzi przy tym nie tylko o popularne wyjaśnienie podejścia do tych samych zjawisk i sytuacji ze strony życiowego optymisty i pesymisty. Okazuje się bowiem, że

te same opcje (poziom ryzyka, wielkość możliwych zysków i strat) przedstawione w inny sposób prowadzą do podejmowania zupełnie różnych decyzji.

Rozważmy to na konkretnych przykładach.

Załóżmy, że nastąpił wypadek, zagrożonych jest 600 osób. Rozważane są różne opcje programów ratunkowych, z których każda wiąże się z określonym ryzykiem. Porównajmy cztery programy – dwa w pozytywnym sformułowaniu („opakowaniu”), dwa w negatywnym

Pozytywne sformułowanie

Program A: Zastosowanie tego programu (np. akcji ratunkowej po wypadku w kopalni) zapewni uratowanie 200 osób.

Program B: Istnieje prawdopodobieństwo 1/3, że nikt nie zginie, a prawdopodobieństwo, że nikogo nie uda się uratować, wynosi 2/3.

Negatywne sformułowanie:

Program C: Nawet po zastosowaniu tego programu ratunkowego, 400 osób umrze.

Program D: 2/3 prawdopodobieństwa, że wszystkich 600 osób zagrożonych umrze, 1/3 prawdopodobieństwa, że nikt nie umrze.

Szczegółowa analiza tak zaprezentowanych programów (możliwych do wyboru opcji) wskazuje, że programy „A” i „C” oraz „B” i „D” są tożsame (prawdopodobieństwo, skutki realizacji). Przyznajmy jednak, że opcja uratowania 200 osób lepiej brzmi, niż świadomość, że nawet po przeprowadzeniu akcji ratunkowej 400 osób zginie.

Na szczęście większość wyborów, których trzeba dokonać, nie pociąga za sobą tak dramatycznych konsekwencji. Badania empiryczne wskazują jednak, że efekt sformułowania to często występujące złudzenie poznawcze. Może być sprytnie wykorzystany w reklamie, ale także do manipulowania postawami ludzi w miejscu pracy, w czasie wyborów, przy inwestowaniu na rynkach finansowych.

Kolejny przykład jego wykorzystania, tym razem w dziedzinie reklamy.

Pozytywne sformułowanie:

Produkt w 80% przypadków działał dobrze.

Negatywne sformułowanie:

Produkt nie działał w 2 na 10 przypadków.

Efekt sformułowania został dobrze zbadany i opisany na gruncie finansów behawioralnych. Znowu można jego działanie przedstawić na przykładzie – tym razem decyzji inwestycyjnej. Załóżmy, ze rozważamy kupno akcji firmy „X”. Pytamy o opinię na jej temat u innych inwestorów czy też doradców inwestycyjnych.

Pozytywne sformułowanie:

Istnieje 75% prawdopodobieństwo, że inwestycja w akcje firmy X przyniesie zysk.

Negatywne sformułowanie:

Inwestycje w akcje firmy X w 25% przypadków przyniosły stratę.

Znając efekt zniekształcenia, możemy skuteczniej jemu przeciwdziałać. Warto przeanalizować, jaka jest istota dokonywanych wyborów (np. przy oszczędzaniu i inwestowaniu pieniędzy), a nie tylko kierować się tym, jak zostały „opakowane” (w reklamie, komentarzach itp.). Zawsze warto porównywać opinie na dany temat z różnych źródeł, oczywiście wiarygodnych.

Na pewno przy długoterminowym inwestowaniu warto skorzystać z pomocy profesjonalistów, którzy dysponują po prostu większym zasobem informacji i doświadczeniem na rynku kapitałowym. Bez wątpienia należy do nich TFI Esaliens (przedtem: Legg Mason), które może wykazać wyniki swoich inwestycji w perspektywie już kilku dekad. Unikajmy „cudownych okazji” oferowanych przez niesprawdzonych pośredników finansowych, nawet gdyby były znakomicie opakowane („pozytywnie sformułowane”).

Nie dajmy się zmanipulować tym, którzy celowo i wbrew naszym interesom wykorzystują efekt sformułowania.

Ale też nie popadajmy w drugą skrajność.

Przykładowo: mnóstwo klientów banków rezygnuje obecnie z zakładania lokat i trzyma pieniądze na nisko oprocentowanych rachunkach bieżących. Rzeczywiście, oprocentowanie depozytów jest obecnie bardzo niskie, nie pokrywa nawet poziomu inflacji, co nie skłania do oszczędzania. Jednak zamiast negatywnego sformułowania: „nie opłaca się lokować nadwyżek pieniędzy, bo stopy procentowe są za niskie” w odniesieniu do tych samych, nawet niewielkich kwot można użyć pozytywnego sformułowania: „co zrobić, aby mając nawet niewielkie nadwyżki finansowe tak inwestować, aby realna stopa zwrotu przewyższyła stopę inflacji”.

Przy takim podejściu na pewno znajdzie się sporo instrumentów finansowych, które – przy określonym, możliwym dla nas do przyjęcia poziomie ryzyka i w dłuższym horyzoncie czasowym – pozwolą taki cel zrealizować.

Literatura zalecana (dla dociekliwych):

Kahneman, D. (2013). Pułapki myślenia. O myśleniu szybkim i wolnym. Poznań: Media Rodzina.

Tversky, A., Kahneman, D. (1981). The framing of decisions and the psychology of choice. Science, 211, 453-458.

Levin, I. P., Schneider, S. L., Gaeth, G. J. (1998). All frames are not created equal: A typology and critical analysis of framing effects. Organizational Behavior And Human Decision Processes, 76(2), 149-188.

Maule, J., Villejoubert, G. (2007). What lies beneath: Reframing framing effects. Thinking & Reasoning, 13(1), 25-44.

Sokołowska, J. (2005). Psychologia decyzji ryzykownych. Ocena prawdopodobieństwa i modele wyboru w sytuacji ryzykownej. Warszawa: Wydawnictwo SWPS Academica.

Tyszka, T. (2010). Decyzje. Perspektywa psychologiczna i ekonomiczna (s. 122-125). Warszawa: Wydawnictwo Naukowe: Scholar.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |