Równowaga jest ważna nie tylko w życiu prywatnym człowieka, ale dotyczy także spraw zawodowych. Dlatego firmy coraz częściej wdrażają w życie pojęcie ESG: environmental, social and corporate governance, co oznacza środowisko naturalne, społeczeństwo i ład korporacyjny. ESG to koncepcja, która obecnie staje się częścią modelu biznesowego instytucji finansowych, w szczególności w kontekście zarządzania ryzykiem oraz ładu korporacyjnego.

Nasze TFI także stopniowo przechodzi transformację w firmę identyfikującą się z ESG, gdzie dbałość o środowisko naturalne traktowana jest jako część kultury korporacyjnej. Obecnie nie sposób pominąć czynników środowiskowych przy podejmowaniu kluczowych decyzji biznesowych, takich jak kwestia zużycia energii, gospodarowania odpadami, emisji zanieczyszczeń czy testowania produktów na zwierzętach, co prowadzi do większej liczby długoterminowych inwestycji w zrównoważoną działalność gospodarczą i związane z nią projekty.

Zgodność z wytycznymi ESG w kwestii zarządzania funduszami inwestycyjnymi polega głównie na ocenie dokonywanych inwestycji pod kątem występowania na „czarnej liście zakazanych” branż, wyłączeniu niektórych aktywów, przedsiębiorstw czy produktów. Wiąże się to także z korzystaniem z zewnętrznych firm w obrębie ratingu, analiz i standardów ładu korporacyjnego oraz niekiedy wymaga zastosowania zaawansowanych modeli analitycznych.

Strategie biznesowe związane z ESG dla instytucji finansowych podlegają również określonym regulacjom.

ISTNIEJĄ TRZY KLUCZOWE REGULACJE WPROWADZAJĄCE WYMOGI DZIAŁANIA W ZAKRESIE ESG:

|

TAKSONOMIA Rozporządzenie UE w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje |

|||

|

SFDR Rozporządzenie UE w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych |

|||

|

NFRD Dyrektywa w sprawie raportowania niefinansowego |

|||

Rozpoczęcie integracji elementów ESG z podstawowymi procesami dotyczącymi zarządzania funduszami inwestycyjnymi wymaga wielu zmian, czasu i nakładu pracy. ESALIENS stara się uwzględniać oczekiwania klientów, którzy zwracają uwagę na kwestie środowiskowe oraz społeczne i poszukują „zielonej oferty” w inwestycjach. Należy jednak pamiętać, że zrównoważone inwestowanie to kategoria obejmująca ESG, w której czynniki ESG nakładają się na dążenie do osiągnięcia najlepszych wyników finansowych, ale także inwestowanie społecznie odpowiedzialne, w którym inwestycje są wybierane lub dyskwalifikowane na podstawie względów etycznych. I mimo, że odpowiedzialne inwestowanie zyskuje na popularności, to najważniejsze są oczekiwania klientów związane z celami inwestycyjnymi produktów, którym powierzyli swoje oszczędności, tak, by podejmowane decyzje nie prowadziły do potencjalnego spadku wartości powierzonego w zarządzanie kapitału.

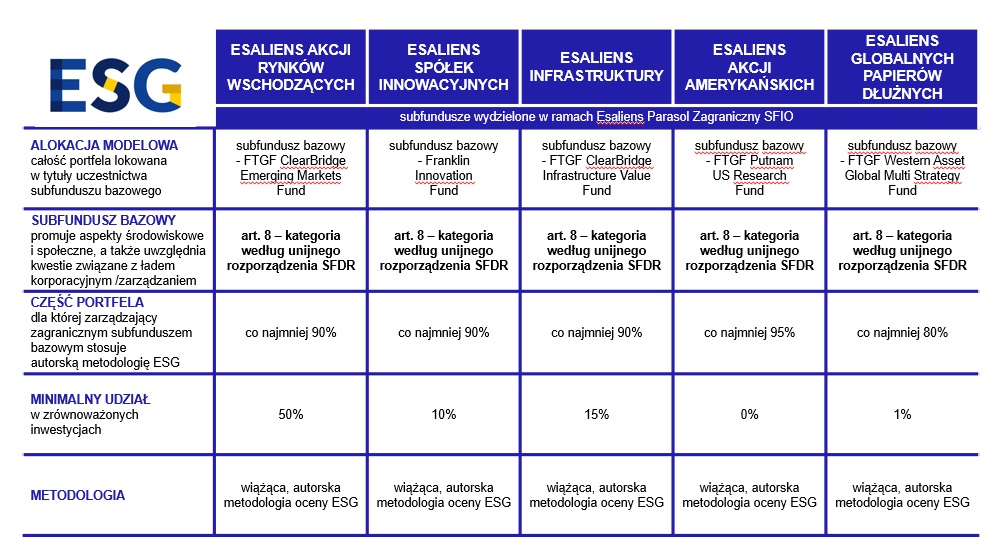

SUBFUNDUSZE "JASNOZIELONE" W ESALIENS:

Ujawnienia wymagane art. 10 SFDR znajdują się na podstronach poszczególnych subfunduszy.