02.05.2019 r.

DODATKOWE OSZCZĘDZANIE NA EMERYTURĘ – ZADANIE TRUDNE, ALE WYKONALNE

Przyszłe emerytury, które wypłacane będą z publicznych systemów emerytalnych, nie napawają optymizmem, wręcz przeciwnie – stanowią powód do zmartwienia. Tak wynika z międzynarodowych badań porównawczych realizowanych na zlecenie organizacji międzynarodowych i prywatnych instytucji finansowych. Na przykład wyniki finansowego Barometru ING wskazują, że 61% mieszkańców objętych sondażem 13 krajów Europy zadeklarowało, że martwi się, czy będzie miało wystarczającą ilość pieniędzy na emeryturze.W Polsce odsetek zatroskanych był jeszcze większy i wynosił średnio dla obu płci 66%. Są to obawy w pełni uzasadnione. Z uważanych za bardzo miarodajne projekcji opracowanych przez ekspertów OECD wynika, że stopa zastąpienia netto (relacja emerytury do ostatniego wynagrodzenia) w Polsce spadnie z obecnych ok. 60% do 38% w 2050 r. A i tak jest to wariant optymistyczny, zakładający, że rozpoczynający obecnie prace 20-latek będzie systematycznie przez 40 lat opłacać składki emerytalne.

Dobra wiadomość jest taka, że są sposoby na to, aby przejście na emeryturę nie oznaczało radykalnego pogorszenia standardu życia.

Sprawdzonym sposobem jest gromadzenie dodatkowych oszczędności na starość w okresie aktywności zawodowej. Można to robić samodzielnie, ale jeszcze lepiej w przeznaczonych do tego programach wspieranych przez państwo oraz pracodawców, takich jak pracownicze plany kapitałowe (PPK), które w tym roku są wprowadzane w dużych zakładach pracy, zatrudniających co najmniej 250 osób. W kolejnych latach obejmą one pracowników małych i średnich przedsiębiorstw oraz sektora publicznego. Na ten temat kompetentne informacje zainteresowani Czytelnicy znajdą w innych artykułach blogu emerytalnego Esaliens. Biorąc pod uwagę 20-letnie doświadczenie w prowadzeniu pracowniczych programów emerytalnych (PPE) można przypuszczać, że TFI Esaliens stanie się jednym z głównych graczy na tworzącym się właśnie rynku PPK. Stosowna oferta dostępna będzie na portalu PPK. Dobra wiadomość jest taka, że są sposoby na to, aby przejście na emeryturę nie oznaczało radykalnego pogorszenia standardu życia.

Ja natomiast chciałbym wskazać, jakie czynniki wpływają na to, że dodatkowe oszczędzanie na emeryturę – tak bardzo potrzebne – nie jest zadaniem łatwym ani prostym, ale mimo wszystko wykonalnym.

Budowanie dodatkowego kapitału emerytalnego wymaga konsekwencji i długiego horyzontu czasowego. Tymczasem wiele mechanizmów psychologicznych zidentyfikowanych na gruncie ekonomii behawioralnej działa w przeciwnym kierunku.

Budowanie dodatkowego kapitału emerytalnego wymaga konsekwencji i długiego horyzontu czasowego. Tymczasem wiele mechanizmów psychologicznych zidentyfikowanych na gruncie ekonomii behawioralnej działa w przeciwnym kierunku.

Ich znajomość pozwala przezwyciężyć ograniczenia silnej woli i pułapki myślenia. Zanim przypomnimy niektóre z nich, przeanalizujmy czynniki, które wpływają na to, czy uda się znaleźć odpowiednia ścieżkę oszczędzania i po latach dojść po niej do celu.

- Pierwszy czynnik to niepewność, ile powinniśmy zaoszczędzić.

Inne czynniki ryzyka to m.in.:

- przyszłe dochody z pracy,

- stopy zwrotu z różnych inwestycji.

- ryzyka systemowe (sytuacja makroekonomiczna w kraju i na świecie, globalizacja),

- brak doświadczenia i niewystarczające wsparcie w procesie oszczędzania i inwestowania.

Wróćmy do barier natury psychologicznej i możliwych sposobów ich pokonania, jakie oferuje ekonomia behawioralna.

Bariera niedostatecznej uwagi – wydatki dzisiaj versus wydatki w (odległej) przyszłości

Jak słusznie zauważa dr hab. Michał W. Krawczyk z Uniwersytetu Warszawskiego: „informacje na temat możliwości wydatkowania dziś pieniędzy bombardują nas na każdym kroku” Bariera niedostatecznej uwagi – wydatki dzisiaj versus wydatki w (odległej) przyszłości

Tym w końcu zajmują się spece od reklamy, którzy starają się wzbudzić potrzebę kupna różnych produktów, mniej lub bardziej potrzebnych. Potrzeby, jakie będziemy realizować po przejściu na emeryturę, wydają się mgliste i odległe. Jeśli jednak uświadomimy sobie (a jeszcze lepiej – zwizualizujemy) potrzeby związane z leczeniem czy opieką zdrowotną w wieku emerytalnym, to samo przypomnienie o celach oszczędzania działa motywująco. Oczywiście, celem może być też wycieczka dookoła świata czy mniej kosztowne wyprawy w kraju.

Niezdolność do ograniczenia gratyfikacji („present bias”)

Preferencja natychmiastowej konsumpcji jest silnie uwarunkowana ewolucyjnie (Laibson 1997, za: Krawczyk 2019). Bieżąca konsumpcja jest zatem preferowana bardziej niż konsumpcja odroczona.

Niezdolność do ograniczenia gratyfikacji („present bias”)

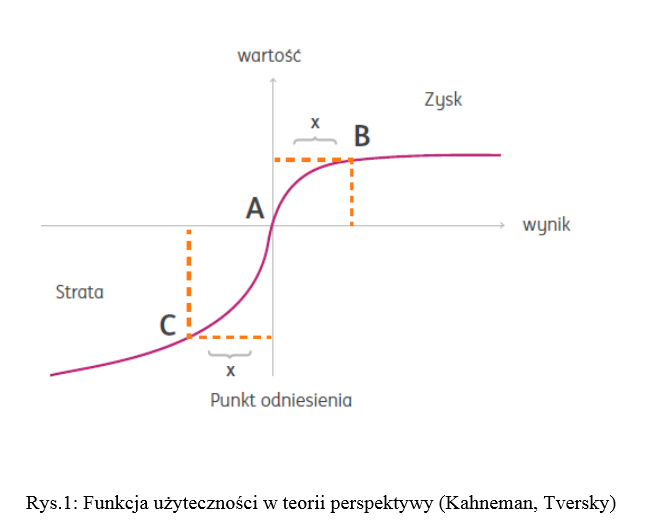

Sposobem na przezwyciężenie tego mentalnego ograniczenia, przeszkody na drodze gromadzenia dodatkowych oszczędności emerytalnych, jest inwestowanie w mniej płynne aktywa (np. nieruchomości albo obliczony na kilka lat plan systematycznego oszczędzania – taki produkt nota bene oferuje TFI Esaliens). Inny zidentyfikowany na gruncie ekonomii behawioralnej mechanizm, jakim jest awersja do straty (Tversky, Kahneman) sprawia, że niechętnie godzimy się na stratę związaną z przedwczesnym wycofaniem się z takiej długoterminowej inwestycji (strata odczuwana jest bardziej boleśnie niż zysk tej samej kwoty – zależnie od punktu odniesienia – por. rys.1).

Zbytni optymizm i pewność siebie (overconfidence), zwłaszcza w odniesieniu do przyszłych zarobków

To, że obecnie dobrze zarabiamy, nie oznacza, że tak będzie zawsze. Zwiększone dochody w okresie aktywności zawodowej otwierają możliwości oszczędzania i inwestowania, ale na wiele osób działają demotywująco i skłaniają raczej do zwiększania bieżącej konsumpcji. Oczywiście, nadmierny pesymizm też nie jest wskazany, ale przezorność i świadome zarządzani swoimi finansami – jak najbardziej.Zbytni optymizm i pewność siebie (overconfidence), zwłaszcza w odniesieniu do przyszłych zarobków

Tak więc długoterminowe oszczędzanie na emeryturę nie jest łatwym przedsięwzięciem, ale możemy temu zadaniu podołać, znając pułapki mentalne, które stanowią przeszkodę na drodze do celu, jakim jest zabezpieczenie finansowe na przyszłość. Warto przy tym korzystać z programów emerytalnych, które uwzględniają dorobek ekonomii behawioralnej, takich jak pracownicze plany kapitałowe (PPK). Nie ulegajmy przy tym demagogii osób, które „wiedzą lepiej” i z góry deklarują, że wypiszą się z PPK. Z dużą dozą prawdopodobieństwa można założyć, że większość z nich nie zgromadzi dodatkowych oszczędności emerytalnych. A potem będzie już za późno. Być mądrym po szkodzie (czytaj: źle zabezpieczonym finansowo na starość) to kiepskie rozwiązanie. Nie jesteśmy na to skazani.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |