29.07.2019

PROGRAMY EMERYTALNE Z AUTOMATYCZNYM ZAPISEM W WIELKIEJ Brytanii – BILANS JEST POZYTYWNY

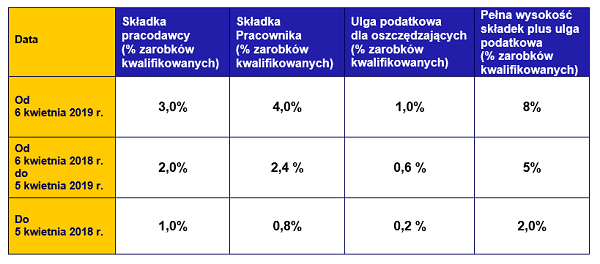

Od 1 lipca 2019 r. w Polsce w dużych firmach (zatrudniających co najmniej 250 osób) wprowadzane są pracownicze plany kapitałowe (PPK). Kolejny etap wdrażania PPK rozpocznie się 1 stycznia 2020 r. i obejmie firmy zatrudniające co najmniej 50 osób, następnie od 1 lipca 2020 r. – podmioty zatrudniające co najmniej 20 osób, a od 1 stycznia 2021 r. – pozostałe podmioty zatrudniające i jednostki sektora finansów publicznych. PPK to program obowiązkowy dla pracodawców, natomiast pracownicy – automatycznie zapisani do programu – mają możliwość odstąpienia. Ten mechanizm opcji domyślnej, jaką jest uczestnictwo w programie (i pozostawienie pracownikowi prawa do odstąpienia) wykorzystuje opisane w tym cyklu mechanizmy ekonomii behawioralnej (niechęć do zmiany status quo, awersja do straty).Ze względu na niskie koszty obsługi, wymuszone ustawą o PPK i konkurencję rynkową wśród dostawców usług finansowych, wśród których bez wątpienia silną pozycję zajmuje TFI Esaliens, oraz wsparcie w procesie dodatkowego oszczędzania na starość:

- ze strony pracodawcy (opłacającego składkę minimum 1,5% pensji brutto)

- oraz państwa (250 zł wpłaty powitalnej i dopłata do oszczędności w PPK 240 zł po każdym roku oszczędzania)

Jak działają takie programy na Wyspach Brytyjskich? Czy się sprawdziły?

Czy ich wprowadzenie przyniosło pożądane rezultaty?

Na te pytanie można już udzielić odpowiedzi, które mogą być interesujące także dla pracodawców i pracowników w Polsce. Pamiętajmy, że Wielka Brytania to kraj, w którym funkcjonuje wiele form zakładowych systemów emerytalnych, a zgromadzone w nich aktywa należą do największych na świecie. Publiczny system emerytalny gwarantuje jedynie jednolite emerytury na stosunkowo niskim poziomie. Tak więc Anglicy (i przedstawiciele innych narodowości mieszkający i pracujący w Wielkiej Brytanii) od dawna mają świadomość, że chcąc uniknąć ubóstwa na starość, trzeba dodatkowo oszczędzać. Zakładowe systemy emerytalne (zaliczane tam do drugiego, a nie trzeciego filaru systemu emerytalnego) były o wiele lepiej rozwinięte niż w Polsce. A mimo to w 2007 r. wprowadzono ustawy emerytalne (Pension Acts), których celem było „wsparcie milionów osób nie oszczędzających wystarczająco na emeryturę” (Departament for Work and Pensions 2018).

W ramach szerszego pakietu reform wprowadzono w 2012 r. zakładowe systemy emerytalne z automatycznym zapisem. Pracodawcy zostali zobowiązani do:

- automatycznego zapisywania pracowników w wieku od 22 do 65 lat (obecny ustawowy minimalny wiek emerytalny dla mężczyzn i kobiet) do tzw. kwalifikowanego programu emerytalnego (spełniającego określone wymogi co do polityki inwestycyjnej i podlegającego państwowemu nadzorowi)

- i do opłacania minimalnej składki.

Proces wdrażania programów emerytalnych z automatycznym zapisem w Wielkiej Brytanii – podobnie jak w Polsce – rozłożony był w czasie, od 2012 do 2018 r. i stopniowo obejmował przedsiębiorstwa różnej wielkości (począwszy od największych) oraz pozostałych pracodawców. Od października 2017 r. każda firma zatrudniająca pracownika zobowiązana jest do automatycznego zapisania go do programu emerytalnego.

Programy emerytalne spełniające wymogi uprawniające do automatycznego zapisu pracowników mogą być:

- programami o zdefiniowanej składce (defined contribution)

- bądź programami ze zdefiniowanym świadczeniem (defined benefit)

Dostawcami usług finansowych są instytucje finansowe (głównie – towarzystwa funduszy inwestycyjnych i fundusze powiernicze). Każdy pracodawca, który nie wybierze prywatnego dostawcy usług finansowych, trafi ze swoim programem emerytalnym do państwowego funduszu NEST (the National Employment Savings Trust). W Polsce odpowiednikiem NEST („nest” po angielsku oznacza „gniazdo”) jest w Polsce TFI PFR. Nawiasem mówiąc, Polski Fundusz Rozwoju, instytucja odpowiedzialna za wdrażanie PPK, nie jest jeszcze w Polsce tak dobrze znana i pozytywnie kojarzona jak NEST. Ale wszystko wymaga czasu.

Pora na wstępny bilans

Od rozpoczęcia w 2012 r. programu emerytalnego z automatycznym zapisem (automatic enrolment) w tego typu zakładowym systemie emerytalnym oszczędza dodatkowo na emeryturę ok.

9,9 miliona pracowników.

Zostali oni włączeni do programu przez ponad 1,4 mln pracodawców , którzy również współfinansują składki.

Spośród blisko 10 milionów pracowników z możliwości odstąpienia (ang. opt-out option) skorzystało 591 tys. osób, co stanowi ok. 6% ogółu uczestników.

Osoby, które wystąpiły z programu, zgodnie z obowiązującym prawem zostały ponownie włączone do programu po kilku latach (nadal z możliwością odstąpienia po kolejnym zapisie). Z możliwości odstąpienia korzystało proporcjonalnie więcej osób o wyższych dochodach niż pracowników z niższymi zarobkami. Podobny mechanizm „łagodnej perswazji” zastosowano w polskich PPK. Ponownie zapisane automatycznie do programu osoby nadal zachowują opcję odstąpienia, ale jest szansa, że przynajmniej część z nich pozostanie i będzie oszczędzać na dodatkową emeryturę w zakładzie pracy, przy wsparciu pracodawcy i państwa.

Jak wynika z badan ankietowych, po 6 latach wdrażania programu poziom świadomości emerytalnej i znajomości zasad programu emerytalnego z automatycznym zapisem jest w Wielkiej Brytanii bardzo wysoki, odpowiednio:

Według danych z 2017 r. liczba pracowników uczestniczących z Wielkiej Brytanii we wszystkich dostępnych formach zakładowych programów emerytalnych wzrosła od 2012 r. z 10,7 mln do 17,7 mln (o ok. 60%), z czego ok. 10 mln to efekt wprowadzenia programów z automatycznym zapisem.

W Polsce w puncie startu programu PPK w innego typu zakładowych systemach emerytalnych (działających od 1999 r. pracowniczych programach emerytalnych – PPE) uczestniczyło w 2018 r. niewiele ponad 400 tys. osób (ok. 2,6% ogółu zatrudnionych). Mamy więc szansę na jeszcze bardziej spektakularne przyrosty liczby uczestników, startując z tak niskiego poziomu.

Najnowsze badania z 2019 r. wskazują, że nawet nowotworzone firmy oceniały koszty dla pracodawcy związane z prowadzeniem programu jako nieznaczne lub możliwe do zaakceptowania, nie stanowiące przeszkody w uruchamianiu i prowadzeniu działalności biznesowej.

Ogólnie bilans zastosowania zakładowych programów emerytalnych z automatycznym zapisem w Wielkiej Brytanii jest pozytywny. Miejmy nadzieję, że po paru latach wdrażania pracowniczych planów kapitałowych w Polsce – jak wspomniano wzorowanych w dużej mierze na rozwiązaniach brytyjskich – także w naszym kraju osiągniemy sukces w tej dziedzinie.

Literatura – dla dociekliwych

- 99% u dużych pracodawców,

- 97% w średniej wielkości firmach

- i 84% w małych firmach.

Według danych z 2017 r. liczba pracowników uczestniczących z Wielkiej Brytanii we wszystkich dostępnych formach zakładowych programów emerytalnych wzrosła od 2012 r. z 10,7 mln do 17,7 mln (o ok. 60%), z czego ok. 10 mln to efekt wprowadzenia programów z automatycznym zapisem.

W Polsce w puncie startu programu PPK w innego typu zakładowych systemach emerytalnych (działających od 1999 r. pracowniczych programach emerytalnych – PPE) uczestniczyło w 2018 r. niewiele ponad 400 tys. osób (ok. 2,6% ogółu zatrudnionych). Mamy więc szansę na jeszcze bardziej spektakularne przyrosty liczby uczestników, startując z tak niskiego poziomu.

Najnowsze badania z 2019 r. wskazują, że nawet nowotworzone firmy oceniały koszty dla pracodawcy związane z prowadzeniem programu jako nieznaczne lub możliwe do zaakceptowania, nie stanowiące przeszkody w uruchamianiu i prowadzeniu działalności biznesowej.

Ogólnie bilans zastosowania zakładowych programów emerytalnych z automatycznym zapisem w Wielkiej Brytanii jest pozytywny. Miejmy nadzieję, że po paru latach wdrażania pracowniczych planów kapitałowych w Polsce – jak wspomniano wzorowanych w dużej mierze na rozwiązaniach brytyjskich – także w naszym kraju osiągniemy sukces w tej dziedzinie.

Marek Szczepański

Literatura – dla dociekliwych

- Department for Work and Pensions (2018), Automatic Enrolment evaluation report 2018, https://www.gov.uk/government/organisations/department-for-work-pensions/about/research#research-publications (dostęp: 15.07.2019).

- Szczepański M. , Badanie możliwości wykorzystania ekonomii behawioralnej w reformowaniu systemów emerytalnych, Finanse, Rynku Finansowe, Ubezpieczenia, 2017, nr 89 (1), s. 423-433.