03.09.2018

SAMOKONTROLA I UMYSŁOWE KSIĘGOWANIE

Decyzje finansowe, jakie podejmujemy każdego dnia, mają swoje konsekwencje: natychmiastowe i odroczone w czasie. Mogą to być zarówno konsekwencje pozytywne, jak i negatywne. Ponieważ to, jak żyjemy, jakie istotne cele życiowe cele udaje się nam zrealizować, zależy w dużej mierze od naszych wyborów („life is decisions”) i ich zamierzonych, a często także niezamierzonych rezultatów, warto bliżej przyjrzeć się mechanizmowi dokonywania wyborów. W tym względzie ekonomia behawioralna oferuje szereg ciekawych teorii i obserwacji, które pomagają uniknąć wielu pułapek myślowych i lepiej zarządzać osobistymi finansami.

Jedne z decyzji dotyczą podziału posiadanych pieniędzy (zawsze ograniczonych w stosunku do praktycznie nieograniczonych ludzkich potrzeb):- między bieżącą konsumpcję

- a konsumpcję odroczoną (oszczędności).

Załóżmy, że otrzymaliśmy nagrodę od szefa za osiągnięcia w pracy. Czy wydać ją od razu na kupno nowego telewizora? A może wpłacić na konto oszczędnościowe lub do programu systematycznego oszczędzania w funduszu inwestycyjnym, gdzie gromadzimy pieniądze na nowy samochód (co zajmie kilka lat)? Czy kupić towar za gotówkę, czy na raty? Oto parę przykładów dotyczących natychmiastowych bądź odroczonych skutków decyzji finansowych (por. T. Zaleśkiewicz 2015).

Inne decyzje dotyczą wyboru sposobu oszczędzania i inwestowania. Jeśli już zdecydujemy się jakąś kwotę odłożyć, zaoszczędzić czy zainwestować, powstaje wybór: czy mniej ryzykowna, krótkoterminowa, ale niskooprocentowana lokata bankowa, czy też mniej lub bardziej ryzykowna w funduszu inwestycyjnym, która w dłuższym okresie może okazać się znacznie bardziej korzystna. Wiele osób wybiera to pierwsze, bezpieczniejsze, ale mniej zyskowne rozwiązanie. Działa tu opisany na gruncie ekonomii behawioralnej mechanizm awersji (niechęci) do ryzyka: boleśniej odczuwana jest strata niż zysk dla tej samej kwoty, a także wspomniane w poprzednim odcinku dyskontowanie hiperboliczne: ludzie wolą otrzymać niższą kwotę, ale wypłaconą szybciej, natomiast

w warunkach odroczenia obu wypłat zmieniają preferencje

i wybierają kwotę bardziej odroczoną, ale wyższą.

Odbiega to od modelu podejmowania decyzji o odroczonych skutkach, przyjmowanego w ekonomii klasycznej i neoklasycznej, który zakłada, że ludzie zawsze postępują konsekwentnie i racjonalnie, dążą do maksymalizowania swojej użyteczności w różnych okresach życia, dokonując wyboru zgodnie ze swoją wiedzą i przy określonych ograniczeniach budżetowych wyboru między dobrami, które konsumują natychmiast oraz takimi, które są odroczone w czasie (Webley, Nyhus 2008).

ludzie są ludźmi (humans), a nie „ekonami” (econs).

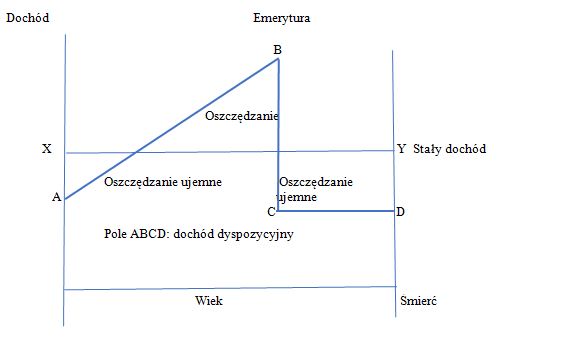

Uwagi: w teorii cyklu życia zakłada się, że ludzie młodzi przede wszystkim się zadłużają (ujemne oszczędności – np. kredyt na kupno mieszkania), ludzie w średnim wieku mający wyższe dochody – oszczędzają, a osoby starsze konsumują zgromadzone oszczędności.

Jednak liczne obserwacje wskazują, że postępowanie ludzi odbiega od tego modelu. Dlatego R. Thaler i H. Sherfin wzbogacili behawioralną teorię cyklu życia o elementy psychologiczne. Wspominałem już o niej w tym cyklu, ale warto wrócić do tego tematu. Przede wszystkim dlatego, że w bardziej realistycznym behawioralnym modelu cyklu życia zwraca się uwagę na

kluczową rolę mechanizmów samokontroli.

układ złożony z dwóch modułów: „sprawcy” (doer) i „planisty” (planer).

reguły księgowania umysłowego (mental accunting).

Według Thalera i Sherfina, istnieją trzy rodzaje takich rachunków:

- rachunek bieżących dochodów,

- rachunek majątku

- oraz rachunek przyszłych dochodów

Najwyższa skłonność wydawania pieniędzy na konsumpcję ma miejsce na rachunku bieżących dochodów. Jeżeli część zasobów (np. wpływające na konto osobiste pobory) zostanie na umysłowym rachunku zaksięgowana do rachunku majątku czy rachunku przyszłych dochodów, to istnieje duże prawdopodobieństwo, że zostaną one zaoszczędzone.

Teoria umysłowego czy też mentalnego księgowania okazała się bardzo przydatna w praktyce. Znając ten mechanizm, możemy zwiększyć skłonność do oszczędzania.

- szufladka pierwsza: stałe wydatki plus konsumpcja,

- szufladka druga: majątek (oszczędzanie i inwestowanie z myślą o zakupie środków trwałych, np. w gospodarstwie domowym może to być sprzęt AGD, nowy samochód),

- szufladka trzecia – przyszłe dochody (np. udział w kursach języków obcych czy studiach podyplomowych zwiększających nasze szanse na rynku pracy).

efekt ramowania (framing).

Ta sama kwota może zostać przypisana do określonych rachunków umysłowych w zależności od tego, jak zostanie „opakowana” (tak samo jak ten sam obraz inaczej wygląda po oprawieniu w różne ramy). Ale to już temat na kolejny artykuł.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |