28.08.2018

PUŁAPKI KALKULOWANIA WARTOŚCI PIENIĄDZA W CZASIE - DYSKONTOWANIE HIPERBOLICZNE

Wraz z wakacjami kończy się okres, kiedy raczej radośnie wydajemy pieniądze na różne przyjemności, niż zastanawiamy się nad zmienną wartością pieniądza w czasie i związanymi z tym pułapkami myślenia. Ale nawet w trakcie zasłużonego wypoczynku warto „pogłówkować”, co dzieje się z naszymi pieniędzmi i jak porównać obecne i oczekiwane korzyści z różnych decyzji finansowych, które tak czy inaczej codziennie podejmujemy. Pomoże to w uniknięciu wielu pułapek poznawczych, związanych zwłaszcza z dokonywaniem wyborów między bieżącą konsumpcją a przyszłymi korzyściami z oszczędności czy inwestycji.Bynajmniej nie namawiam do ascezy czy ciułania każdego grosza (choć jako rodowity poznaniak niejako z założenia podejrzewany jestem o skąpstwo). Przeciwnie: rozsądnie zaplanowane wydatki wakacyjne są potrzebne i nie ma sensu ich sobie odmawiać. Byle nie popaść w długi i udawać podczas wakacyjnych wojaży arabskiego szejka…

Ale jeśli znajdziemy chwilę na umysłowe łamigłówki, proponuję zastanowić się,

jak oceniamy różne wydatki i dochody w różnych okresach, w jaki sposób rzeczywiście je porównujemy.

Problem może nieco techniczny, matematyczno-finansowy, ale badania przedstawicieli ekonomii behawioralnej wskazują, że ma też wymiar psychologiczny. To, jacy jesteśmy, na co nas stać, jakie mamy perspektywy, to w dużej mierze rezultat podejmowanych przez nas wyborów, również finansowych. Przypomina się znane angielskie porzekadło:„life is decisions”.

Wiele decyzji wymaga porównania różnych kosztów i korzyści rozłożonych w czasie. I tu pojawia się problem kalkulacji zmiennej wartości pieniądza w czasie. Warto przypomnieć podstawowe informacje na ten temat, aby zrozumieć, na czym polega różnica między obliczeniami dokonywanymi przez ludzi i przez odpowiednio zaprogramowane komputery – i co z tego wynika.Nie od dziś wiadomo, że ta sama kwota, np. 500 zł dzisiaj jest warta więcej niż na przykład za rok lub za dwa – nawet gdyby w międzyczasie nie było inflacji. Dzieje się tak choćby dlatego, że te przykładowe 500 zł można pomnożyć (np. w funduszu inwestycyjnym) i uzyskać w przyszłości większą sumę. Ponadto 500 zł za rok, dwa lub trzy to kwota oczekiwana – to, czy ją faktycznie otrzymamy, zawsze obarczone jest ryzykiem.

Porównywanie różnych kwot teraz i w przyszłości ma kluczowe znaczenie w ocenie inwestycji podejmowanych przez podmioty gospodarcze, ale także w finansach osobistych. Popularne poradniki starają się udzielić odpowiedzi na pytania: „Jak skutecznie oszczędzać? Jak inwestować z korzyścią dla siebie i bliskich?”, wskazując katalog różnych instrumentów finansowych czy alternatywnych inwestycji i przypominając wzory na obliczanie przyszłej wartości określonej sumy lub sprawdzenie oczekiwanej w przyszłości kwoty do jej wartości bieżącej (dyskontowanie).

Jak przeprowadzane jest dyskontowanie?

Przy dyskontowaniu oblicza się wartość bieżącą kapitału, biorąc za bazę obliczeń wartość kapitału końcowego. Wzór na dyskonto jednorazowej wpłaty przy stałym oprocentowaniu prostym przedstawia się przy tym następująco:

PV= FV * [1/(1+nr)]

Przy czym:

PV- Wartość bieżąca kapitału końcowego,

FV - Kapitał końcowy,

n - czas oprocentowania w latach,

r - nominalna stopa procentowa oprocentowania prostego.

Jeśli jednak mamy do czynienia z dyskontem jednorazowej wpłaty przy kapitalizacji odsetek na koniec roku odsetkowego, to wzór należy zmodyfikować i podnieść do potęgi „n” mianownik ilorazu 1/(1+r). Wzór wygląda wówczas tak:

PV=FV * [1/(1+r)n]

Gdyby ludzie byli chodzącymi kalkulatorami i postępowali zawsze racjonalnie, zgodnie z modelem homo oeconomicus (przyjmowanym w ekonomii klasycznej i neoklasycznej), to zawsze kalkulowaliby wartość pieniądza w czasie zgodnie z formułami matematycznymi, w sposób spójny i konsekwentny, a czynniki psychologiczne nie miałyby na to wpływu. Badania prowadzone na gruncie ekonomii behawioralnej wskazują jednak, że tak nie jest.

Koncepcja dyskontowania hiperbolicznego

stanowi wręcz jeden z kamieni milowych ekonomii behawioralnej. Została potwierdzona empirycznie, zarówno w psychologicznych eksperymentach laboratoryjnych, jak i w badaniach empirycznych prowadzonych na większa skalę. Warto ją poznać, bo może pomóc w przezwyciężeniu wielu pułapek psychologicznych, na jakie jesteśmy narażeni dokonując wyborów miedzy bieżącą konsumpcją a oszczędzaniem i inwestowaniem.Zanim wyjaśnimy, w czym rzecz z dyskontowaniem hiperbolicznym (brzmi groźnie, zwłaszcza dla osób, które nie lubiły geometrii na lekcjach matematyki…), przeanalizujmy tradycyjne podejście do dyskontowania.

W ekonomii głównego nurtu dyskontowanie łączy się ze znaną z mikroekonomii teorią maksymalizacji użyteczności przez konsumenta. Zwolennicy tej koncepcji bazują oczywiście na modelu homo oeconomicus – racjonalnego, zawsze konsekwentnego podmiotu gospodarującego, maksymalizującego własną użyteczność. Dotyczy to również wyborów międzyokresowych. Takie podejście prezentuje m.in. w pracach znany amerykański ekonomista P. Samuelson. Zakłada on, że wybory międzyokresowe nie różnią się od innych decyzji, poza tym, że niektóre ich konsekwencje są odłożone w czasie. Jest to teoria „zdyskontowanej użyteczności” (discounted utility), zgodnie z którą przyszłe kwoty (np. przewidywany zysk z inwestycji za rok i za cztery lata) są traktowane tak samo, poza tym, że kwota przyszła jest dyskontowana (zawsze zgodnie z tym samym wzorem, z tą samą stopą dyskonta). Mając do wyboru dwie takie same korzyści (nagrody) ludzie preferują te, którą otrzymają wcześniej. Ludzie postępują konsekwentnie, nie zmieniają swoich preferencji, co znajduje swoje odbicie w stosowaniu tej samej stopy dyskonta dla porównań dotyczących różnych okresów (time-consistent model of discounting).

Czy taki model podejmowania decyzji – zwłaszcza decyzji finansowych – sprawdza się? Otóż nie bardzo. Jest on bardzo przydatny w modelowaniu matematycznym, w badaniach operacyjnych, świetnie pasuje do dobrze zaprogramowanego komputera, ale żywi ludzie myślą i postępują inaczej.

Zwłaszcza założenie o stałych preferencjach przy wyborach międzyokresowych jest wysoce problematyczne.

Badania reprezentantów ekonomii behawioralnej, które doprowadziły do sformułowania teorii dyskontowania hiperbolicznego (hyperbolic discounting), opierają się na wielu ciekawych eksperymentach. Typowy eksperyment polegał na porównaniu krótkookresowych i długookresowych preferencji. Na przykład: “Czy wolałbyś otrzymać 1 dolara dzisiaj czy 3 dolary jutro?” I drugie pytanie: „Czy wolałbyś otrzymać 1 dolara za rok, czy też 3 dolary za rok i jeden dzień?” Okazało się, że większość respondentów woli dostać trzy razy mniejszą kwotę natychmiast niż za trzy dni, ale przy dłuższym odroczeniu terminu wypłaty chętnie poczeka nieco dłużej, aby dostać większą kwotę. Czyli w odniesieniu do różnych okresów stosowane są różne stopy dyskontowe. Osoby, które nawet na krótko nie chcą zrezygnować z otrzymania jakiejś kwoty (produktu), mimo że za parę dni mogłyby dostać więcej, a przy dłuższym okresie odroczenia wykazują większą cierpliwość, opisywane są jako ulegające zniekształceniu doraźności czy też bieżącej gratyfikacji (present bias).

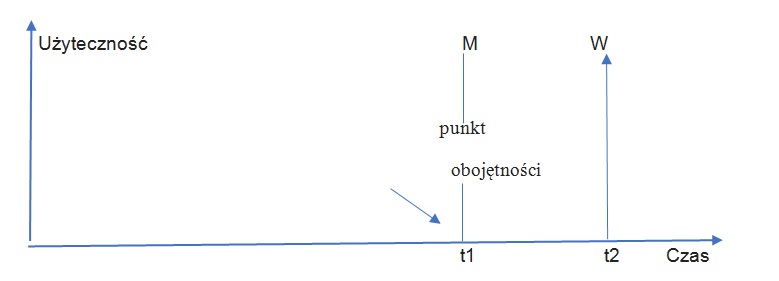

G. Loewenstein i R.H. Thaler wskazali związek między oddaleniem wypłaty w czasie a stopami dyskontowanymi, co w konsekwencji przekłada się na zmianę preferencji (rysunek 1). Dyskontowanie hiperboliczne oznacza, że w dłuższym okresie posługujemy się niższą stopą

Najważniejszą konsekwencją dyskontowania hiperbolicznego jest preferowanie bieżących, nawet znacznie mniejszych „nagród” nad większymi, odłożonymi w czasie. Wiele osób, które ulegają temu zniekształceniu poznawczemu (powszechnie występującemu), postępuje w sposób niekonsekwentny, podejmuje nieoptymalne wybory, a potem twierdzi, że mając te same informacje i możliwości wyboru postąpiłoby inaczej.

Ponieważ jesteśmy ludźmi, a nie robotami czy komputerami, ulegamy różnym zniekształceniom poznawczym, także w odniesieniu do wyborów dokonywanych w czasie. Wszystkich wyeliminować się nie da. Może jednak, znając preferencję doraźności i natychmiastowej gratyfikacji, zapanować nad tym. Na przykład – wyznaczyć sobie fundusz na drobne nagrody dla samych siebie, a większe kwoty inwestować długoterminowo za pośrednictwem profesjonalistów (np. w funduszach inwestycyjnych). Może być w tym pomocny mechanizm mentalnego księgowania (mental accounting), zidentyfikowany również przez ekonomistów behawioralnych. Ale to już temat na osobny artykuł.

Marek Szczepański

|

Dr. hab. Marek Szczepański prof. nadzw. Kierownik Katedry Nauk Ekonomicznych Wydziału Inżynierii Zarządzania Politechniki Poznańskiej, zajmuje się badaniami systemów zabezpieczenia społecznego, w tym badaniami porównawczymi publicznych i dodatkowych systemów emerytalnych. Jest członkiem zarządu międzynarodowego stowarzyszenia naukowego European Network for Research on Supplementary Pensions (ENRSP) oraz ekspertem Instytutu Emerytalnego w Warszawie. Współpracuje z instytucjami rynku finansowego w Polsce w tym z Esaliens TFI. |