22.02.2018 r.

Zgodnie z zapowiedziami rządowymi w najbliższych latach czekają nas spore zmiany w systemie emerytalnym. Jedne z najpoważniejszych będą miały miejsce w III filarze, w którym powstaną obowiązkowe Pracownicze Plany Kapitałowe (PPK). Oznacza to, że – zgodnie z obecnymi planami – od 2019 roku na swoją przyszłą emeryturę odkładać będzie każdy pracownik wraz ze swoim pracodawcą. Jak będzie wyglądać ten system i czy warto zdecydować się na jego jedyną alternatywę, czyli Pracowniczy Program Emerytalny (PPE)?

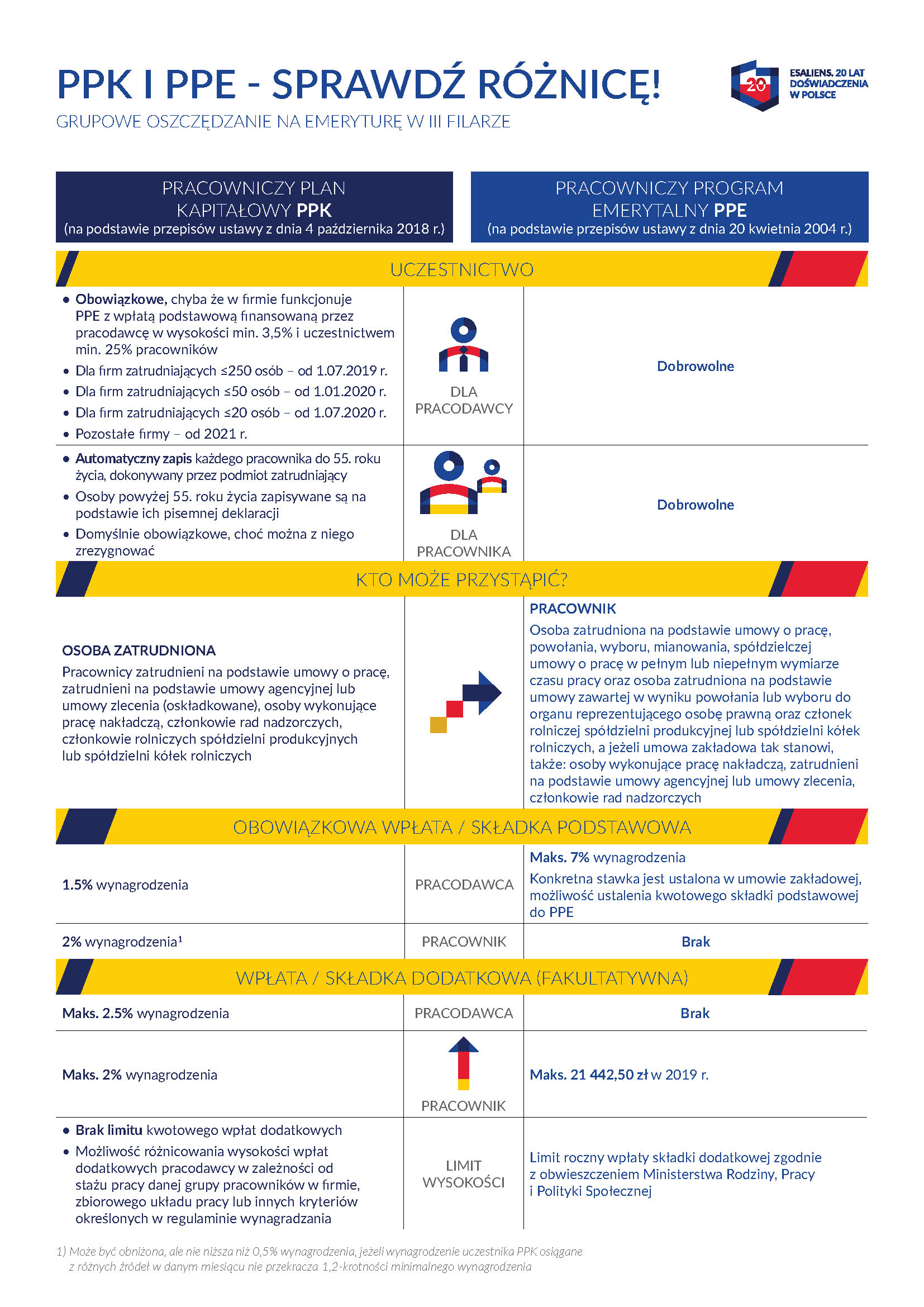

Utworzenie Pracowniczego Planu Kapitałowego przez firmy będzie obowiązkowe. Każdy pracownik w wieku od 19 do 55 lat zostanie do niego automatycznie zapisany, ale będzie miał prawo odstąpić od uczestnictwa w ciągu 3 miesięcy. Należy wspomnieć, że zgodnie z założeniami w gromadzeniu oszczędności pomoże również Państwo, od którego pracownik otrzyma 250 zł na powitanie oraz 240 zł po każdym roku.

Czy istnieją odstępstwa od obowiązku zapisania firmy do Pracowniczych Planów Kapitałowych? Odpowiedzią dla sceptycznych jest założenie Pracowniczego Programu Emerytalnego, czyli PPE, jeszcze przed wprowadzeniem reformy w życie.

Dotychczas Pracownicze Programy Emerytalne były postrzegane, zarówno przez pracowników, jak i pracodawców, jako benefit oferowany przez firmy, które chcą wyróżnić się spośród konkurencji i przyciągnąć do pracy najlepszych fachowców. Comiesięczne składki w ramach PPE, finansowane przez pracodawcę, są zwolnione z obowiązkowych składek na ubezpieczenia społeczne. Zalicza się je także do kosztów uzyskania przychodów. Można je prowadzić w jednej z czterech form, która jest wybierana przez pracodawcę i uzgadniania z przedstawicielami pracowników, zanim podejmie się ostateczną decyzję. PPE można prowadzić w ramach pracowniczych funduszy emerytalnych, które wiążą się jednak z koniecznością samodzielnego inwestowania i zarządzania składkami przez pracodawców. Wymaga to ich dużego zaangażowania, dlatego sposób ten cieszy się niedużą popularnością.

Drugą, choć niewykorzystywaną w praktyce opcją jest przekierowanie zarządzania na podmiot zagraniczny z siedzibą na terenie państwa Unii Europejskiej. Jeśli pracodawca chce dodatkowo zapewnić zatrudnianym przez siebie osobom ubezpieczenie na życie, powinien wybrać trzecią formę, czyli umowę na grupowe ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym, zawieraną z zewnętrznym podmiotem. W tym wypadku oszczędności na emeryturę są jednak mniejsze, ponieważ składka rozbija się na dwa cele.

Zdecydowanie najpopularniejszą formą oszczędzania w ramach PPE jest umowa z funduszem inwestycyjnym, która zapewnia wygodę oraz zarządzanie oszczędnościami przez doświadczonych specjalistów. Jeśli zdecydujemy się na tego typu opcję, szczególną uwagę musimy zwrócić na wybór odpowiedniego TFI, mogącego pochwalić się długim stażem na rynku oraz niezawodnością. Najdłużej działający program emerytalny tego typu oferuje swoim klientom jeden z liderów na rynku – Esaliens TFI (wcześniej Legg Mason).

Na jakim poziomie kształtują się składki w ramach PPE? Ich wysokość jest ustalana przez pracodawcę oraz przedstawicieli pracowników w umowie zakładowej. Może stanowić procent wynagrodzenia (maksimum 7%), określoną kwotę lub być ustalana w sposób mieszany, czyli jako procent od pensji, ale z określonym limitem. Składki emerytalnej na PPE, finansowanej przez pracodawcę, nie wlicza się przy określaniu obowiązkowych składek na ubezpieczenie społeczne. Stanowi ona jednak przychód pracownika, dlatego naliczany jest od niej podatek dochodowy od osób fizycznych.

Zgodnie z zapowiedziami rządowymi w najbliższych latach czekają nas spore zmiany w systemie emerytalnym. Jedne z najpoważniejszych będą miały miejsce w III filarze, w którym powstaną obowiązkowe Pracownicze Plany Kapitałowe (PPK). Oznacza to, że – zgodnie z obecnymi planami – od 2019 roku na swoją przyszłą emeryturę odkładać będzie każdy pracownik wraz ze swoim pracodawcą. Jak będzie wyglądać ten system i czy warto zdecydować się na jego jedyną alternatywę, czyli Pracowniczy Program Emerytalny (PPE)?

Emerytury pracownicze po nowemu, czyli Pracownicze Plany Kapitałowe

W 2019 roku wejdą w życie długo zapowiadane zmiany w ramach Programu Budowy Kapitału Ministerstwa Rozwoju. Celem jest nie tylko zapewnienie Polakom większego bezpieczeństwa finansowego, ale także upowszechnienie sposobów odkładania oszczędności na przyszłą emeryturę. Reforma zakłada obowiązkowe utworzenie Pracowniczych Planów Kapitałowych (PPK) przez wszystkich przedsiębiorców, którzy w swoich firmach zatrudniają co najmniej 1 osobę. Oznacza to, że od 2019 roku pracodawcy, wspólnie ze swoimi pracownikami, odkładać będą wpłaty na poczet przyszłych emerytur. Wyniosą one: dla pracowników minimum 2% podstawy składek na ubezpieczenie emerytalne i rentowe, oraz minimum 1,5% dla pracodawców.Utworzenie Pracowniczego Planu Kapitałowego przez firmy będzie obowiązkowe. Każdy pracownik w wieku od 19 do 55 lat zostanie do niego automatycznie zapisany, ale będzie miał prawo odstąpić od uczestnictwa w ciągu 3 miesięcy. Należy wspomnieć, że zgodnie z założeniami w gromadzeniu oszczędności pomoże również Państwo, od którego pracownik otrzyma 250 zł na powitanie oraz 240 zł po każdym roku.

Czy istnieją odstępstwa od obowiązku zapisania firmy do Pracowniczych Planów Kapitałowych? Odpowiedzią dla sceptycznych jest założenie Pracowniczego Programu Emerytalnego, czyli PPE, jeszcze przed wprowadzeniem reformy w życie.

Co to jest PPE, czyli Pracowniczy Program Emerytalny?

Pracownicze Programy Emerytalne (PPE), które w Polsce można dobrowolnie zakładać od czasu reformy III filaru z końca lat 90-tych, to alternatywa dla Pracowniczych Planów Kapitałowych (PPK). Jedynie wcześniejsze założenie PPE (ze składkami w wysokości co najmniej 3,5% wynagrodzenia oraz 25% partycypacją) zwalnia przedsiębiorstwa od obowiązku dołączenia do PPK, kiedy ruszy program zmian. Czym są i na czym polegają Pracownicze Programy Emerytalne?Dotychczas Pracownicze Programy Emerytalne były postrzegane, zarówno przez pracowników, jak i pracodawców, jako benefit oferowany przez firmy, które chcą wyróżnić się spośród konkurencji i przyciągnąć do pracy najlepszych fachowców. Comiesięczne składki w ramach PPE, finansowane przez pracodawcę, są zwolnione z obowiązkowych składek na ubezpieczenia społeczne. Zalicza się je także do kosztów uzyskania przychodów. Można je prowadzić w jednej z czterech form, która jest wybierana przez pracodawcę i uzgadniania z przedstawicielami pracowników, zanim podejmie się ostateczną decyzję. PPE można prowadzić w ramach pracowniczych funduszy emerytalnych, które wiążą się jednak z koniecznością samodzielnego inwestowania i zarządzania składkami przez pracodawców. Wymaga to ich dużego zaangażowania, dlatego sposób ten cieszy się niedużą popularnością.

Drugą, choć niewykorzystywaną w praktyce opcją jest przekierowanie zarządzania na podmiot zagraniczny z siedzibą na terenie państwa Unii Europejskiej. Jeśli pracodawca chce dodatkowo zapewnić zatrudnianym przez siebie osobom ubezpieczenie na życie, powinien wybrać trzecią formę, czyli umowę na grupowe ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym, zawieraną z zewnętrznym podmiotem. W tym wypadku oszczędności na emeryturę są jednak mniejsze, ponieważ składka rozbija się na dwa cele.

Zdecydowanie najpopularniejszą formą oszczędzania w ramach PPE jest umowa z funduszem inwestycyjnym, która zapewnia wygodę oraz zarządzanie oszczędnościami przez doświadczonych specjalistów. Jeśli zdecydujemy się na tego typu opcję, szczególną uwagę musimy zwrócić na wybór odpowiedniego TFI, mogącego pochwalić się długim stażem na rynku oraz niezawodnością. Najdłużej działający program emerytalny tego typu oferuje swoim klientom jeden z liderów na rynku – Esaliens TFI (wcześniej Legg Mason).

Na jakim poziomie kształtują się składki w ramach PPE? Ich wysokość jest ustalana przez pracodawcę oraz przedstawicieli pracowników w umowie zakładowej. Może stanowić procent wynagrodzenia (maksimum 7%), określoną kwotę lub być ustalana w sposób mieszany, czyli jako procent od pensji, ale z określonym limitem. Składki emerytalnej na PPE, finansowanej przez pracodawcę, nie wlicza się przy określaniu obowiązkowych składek na ubezpieczenie społeczne. Stanowi ona jednak przychód pracownika, dlatego naliczany jest od niej podatek dochodowy od osób fizycznych.

Jak oszczędzać na emeryturę w III filarze - PPE czy PPK?

Do czasu zapowiadanych zmian w III filarze systemu emerytalnego odkładanie na emerytury pracowników było dobrowolne. W 2019 roku staje się ono obowiązkowe, więc wiele firm stoi przed dylematem: już wcześniej dołączyć do PPE, czy może poczekać na wprowadzenie PPK? W 2018 roku zainteresowanie PPE znacznie wzrosło, ponieważ część firm preferowała tę formę pracowniczego planu oszczędzania. PPE jest już dobrze znane i wypróbowane, a przy okazji daje możliwość podniesienia prestiżu firmy oraz budowania lepszych ofert pracy, wzbogaconych np. o 7% dodatek do emerytury.

Źródło: Ministerstwo Finansów „Pracownicze Plany Kapitałowe – bezpieczeństwo finansowe i wyższy standard życia Polaków na emeryturze”

http://www.mf.gov.pl/ministerstwo-finansow/wiadomosci/aktualnosci/ministerstwo-finansow2/-/asset_publisher/M1vU/content/pracownicze-plany-kapitalowe-bezpieczenstwo-finansowe-i-wyzszy-standard-zycia-polakow-na-emeryturze/pop_up?_101_INSTANCE_M1vU_viewMode=print

Ministerstwo Rozwoju, „Strategia Odpowiedzialnego Rozwoju – Program Budowy Kapitału”

https://www.mr.gov.pl/media/22008/ProgramBudowyKapitalu_prezentacja.pdf