poniżej prezentujemy czynniki, które w naszej ocenie będą wpływały na rynki inwestycyjne w 2021 roku:

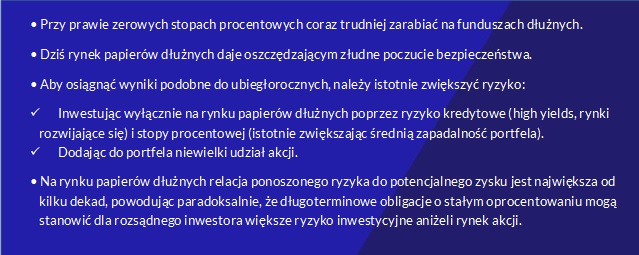

RYNEK PAPIERÓW DŁUŻNYCH

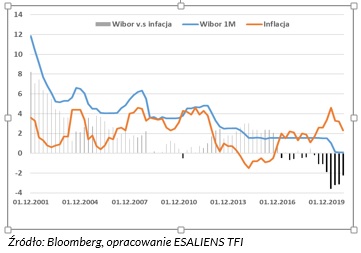

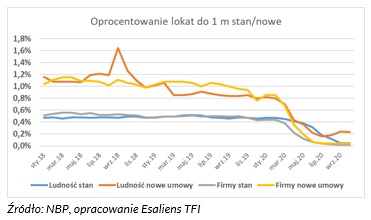

Z perspektywy finansów publicznych, model ujemnych realnych stóp procentowych przy dodatnim wzroście gospodarczym jest obecnie bardzo pożądanym stanem, dlatego determinacja utrzymywania go w długiej perspektywie jest i będzie widoczna w komunikacji i działaniach NBP oraz Rady Polityki Pieniężnej. Przy tej okazji warto pamiętać o podatku bankowym, który wprowadzany był w otoczeniu wyższych stóp procentowych, co powodowało, że sektor bankowy nie odczuwał tak dotkliwie kosztów z nim związanych. Obecne opodatkowanie 0,4% w skali roku powoduje, że trzymane przez nas środki pieniężne na rachunkach są kosztem dla banku prowadzącego nasz rachunek. Liczne opłaty wprowadzone w ostatnich miesiącach mają na celu przerzucenie na klientów uciążliwości tej daniny, o czym w pierwszej kolejności przekonali się przedsiębiorcy. Już dziś firmy decydują się na przenoszenie środków pieniężnych do funduszy dłużnych o niskim profilu ryzyka stopy procentowej. Ten proces powinien rozłożyć się w czasie przynajmniej na całą pierwszą połowę 2021 roku, generując tym samym dalszy dość stały popyt na rynku obligacji skarbowych, ale też i papierów korporacyjnych. Pytanie zasadnicze jest takie: czy i kiedy banki zdecydują się wprowadzić opłaty za przechowywanie oszczędności dla osób fizycznych? W przypadku takiego scenariusza rynek funduszy inwestycyjnych, i to nie tylko o charakterze konserwatywnym, czekałby „boom popytowy”, z jakim nie mieliśmy do czynienia od ponad dekady.

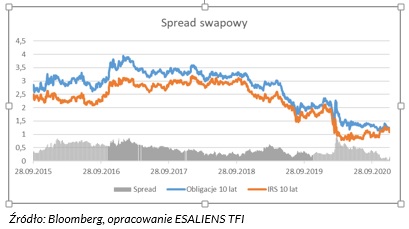

Obserwowana odbudowa polskiego rynku obligacji komercyjnych i powolny powrót do normalnego harmonogramu emisji rysuje dobry obraz tego istotnego segmentu w budowaniu portfela inwestycyjnego. Ostatnie i zapowiadane dalsze emisje obligacji przedsiębiorstw o strategicznym znaczeniu dla polskiej gospodarki powinny ocieplić wizerunek tego rynku. Otoczenie niskich stóp procentowych z pewnością zachęca duże i stabilne korporacje do dywersyfikowania źródeł finansowania. Spodziewamy się więc nieco większej ilości atrakcyjnych pod względem ryzyka i płynności instrumentów.

W przeciwieństwie do rynku obligacji z całą pewnością można uznać, że perspektywy dla polskiego rynku akcji w 2021 roku wyglądają bardzo dobrze. Oczekujemy, że szeroki rynek wzrośnie o ok. 10%, testując historyczne maksima WIG-u. Natomiast indeksy opisujące średnie i małe spółki powinny zanotować jeszcze większe wzrosty rzędu +12/+15%. Wykorzystując analogię z popularnej gry karcianej Poker Texas Hold’em pytanie, przed jakim stoją dziś inwestorzy, to: czy w takim razie na rynki akcji należałoby postawić wszystkie posiadane żetony (tj. wszystkie swoje oszczędności)?

Czynniki makro – „za akcjami”

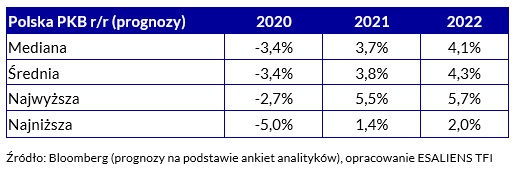

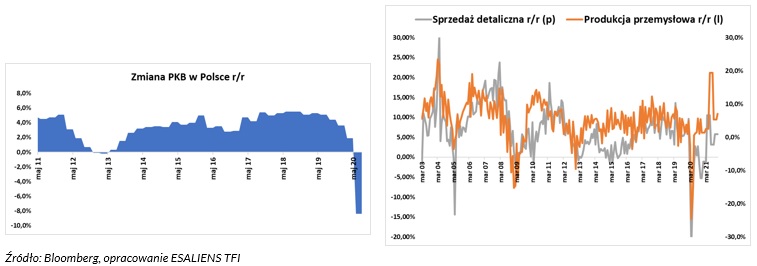

Już dawno w Polsce nie obserwowaliśmy sytuacji, w której pozytywne globalne tendencje wspierane są przez pozytywne czynniki lokalne. PKB w Polsce w kolejnych 2 latach powinno rosnąć w tempie ok. 4 procent.

Wspomniany wzrost powinien być zasilany pozytywnymi tendencjami w inwestycjach, jak i w konsumpcji, czego powinniśmy już doświadczać od drugiego kwartału 2021 r. Taka sytuacja powinna wspierać wyniki przedsiębiorstw, działać pobudzająco na rynek pracy, a przez to zwiększać skłonność obywateli do konsumpcji, która obecnie ewidentnie jest mocno stłumiona. Prognozowane ożywienie gospodarcze nie budzi wątpliwości, chociaż ostateczna skala czy momentum jego pojawienia się oczywiście są nieznane, np. choćby z powodów politycznych bądź też wolniejszego tempa radzenia sobie z pandemią COVID-19.

Czynniki rynkowe – „za akcjami”

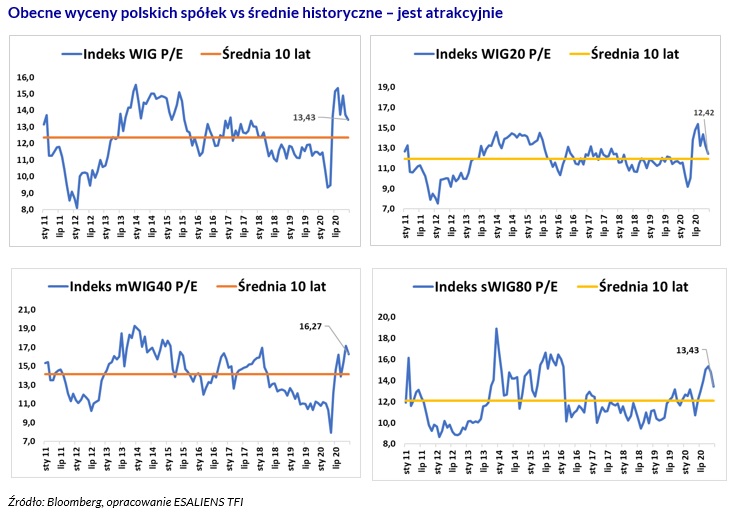

- Zaprezentowane powyżej wykresy dla ostatnich 10 lat nie uwzględniają poprawy jakościowej notowanych na GPW spółek. Struktura emitentów ulega systematycznej poprawie.

- Procentowy udział spółek kontrolowanych przez Skarb Państwa powoli, choć systematycznie, maleje.

- W 2020 roku na parkiecie zadebiutowało kilku ciekawych emitentów z sektorów powszechnie uważanych za przyszłościowe (Allegro, People Can Fly), które dość mocno zaktywizowały rodzimych inwestorów. A to nie koniec. Patrząc na zapowiadane debiuty w 2021 r., na GPW pojawi się wiele ciekawych spółek, w tym też duże płynne przedsiębiorstwa, którymi zainteresowani na pewno będą również inwestorzy zagraniczni, np. Pepco, Żabka, Huuuge Games czy Captor Therapeuthics.

- Na lepsze zmieniła się także sytuacja płynnościowa. Po roku 2018 i 2019, kiedy to na GPW dominowała podaż akcji ze strony OFE i TFI (szacowana na ponad 5 mld zł), rok 2020 okazał się przełomowy, gdyż szacunki mówią o popycie ze strony tych podmiotów na kwotę ponad 1 mld zł. Szacunki te nie uwzględniają wzmożonej aktywności inwestorów indywidualnych, którzy ze względu na nisko oprocentowane lokaty bankowe stopniowo zwiększali liczby posiadanych akcji, zaś ich udział w obrotach giełdowych zwiększył się aż dwukrotnie w stosunku do roku poprzedniego. Dobrze to wróży na przyszłość.

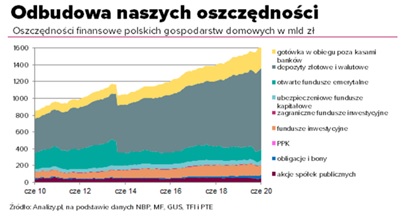

- Wydaje się, że saldo zakupów akcji przez inwestorów instytucjonalnych w 2021 r. także będzie dodatnie, choć tu skala uzależniona jest od nabyć funduszy inwestycyjnych oraz napływów do PPK. My szacujemy je na ponad 5 mld zł w 2021 roku. Nie wiemy, jak zachowają się inwestorzy indywidualni, ale czytając statystyki dotyczące wielkości zgromadzonych oszczędności w bankach i „pod poduszką” (na koniec czerwca szacowane na 1200 mld zł), nawet „małe” ruchy w alokacji mogą zrobić wielką różnicę.

GLOBALNY RYNEK AKCJI

Rok 2020 zapamiętamy jako bardzo nietypowy, ale też bardzo owocny dla rynku akcji. Najważniejszym czynnikiem determinującym zachowania inwestorów była pandemia COVID-19 i jej skutki, z jednej strony liczne restrykcje i ograniczenia gospodarcze i społeczne, a z drugiej - bezprecedensowe w swojej skali pakiety stymulacyjne, bardzo luźna polityka pieniężna i fiskalna ze strony banków centralnych i rządów. Oczywiście skutkowało to zmianą środowiska biznesowego, w którym poruszały się firmy. Jedne branże praktycznie straciły możliwość działania lub została ona istotnie ograniczona, podczas gdy inne dostały dodatkowy wiatr w żagle. Na to wszystko nałożyły się megatrendy istniejące w gospodarce już wcześniej, ale które w wyniku zmian warunków biznesowych przyśpieszyły w wielu obszarach. Wiele indeksów rynków akcji zakończyło rok na nowych szczytach lub w ich okolicach

W 2021 roku spodziewamy się kontynuacji trendów z 2020 roku. Wydaje nam się, że ponieważ obecne otoczenie biznesowe nie uległo znaczącym zmianom – wciąż mamy do czynienia z pandemią, lockdown’em, pakietami stymulacyjnymi, bardzo luźną polityką fiskalną i monetarną, spadkiem atrakcyjności lokat alternatywnych do inwestycji w akcje (depozyty, produkty dłużne), wysoką aktywnością inwestorów detalicznych na rynku – to przynajmniej w pierwszej połowie 2021 roku obecne trendy powinny być kontynuowane i przynosić inwestorom ponadprzeciętne stopy zwrotu. Pytanie jak będzie wyglądała druga połowa roku? Naszym zdaniem nadal będzie korzystna przede wszystkim dla szerokiego sektora małych i średnich spółek, gdyż będą one w dalszym ciągu beneficjentami luźnej polityki fiskalnej i monetarnej, a jednocześnie polityka taka powinna wywołać mocne odbicie w gospodarce, przyczyniając się do istotnego wzrostu przychodów i zysków tego typu firm.

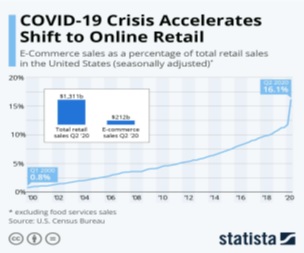

- Digitalizacja życia i gospodarki – z powodu licznych ograniczeń w tradycyjnej działalności oraz strachu ludzi przed tradycyjnym kontaktem „twarz w twarz” wiele działalności zarówno gospodarczych, jak i społecznych, przeniosło się do internetu. Widzimy to szczególnie mocno w handlu online, częstotliwościach spotkań online oraz różnorodnych usługach, które obecnie wykonywane są zdalnie. Uważamy, że mimo iż wraz z odejściem ograniczeń działalności te częściowo powrócą w tradycyjnej formie, to trendy te będą kontynuowane, a w porównaniu do czasów sprzed pandemii ulegną istotnemu przyśpieszeniu. Będziemy widzieli przyśpieszenie wzrostu przychodów (i zysków) firm, które dostarczają technologie, bądź same wykonują działalność online, a tradycyjne biznesy będą stopniowo przenosić się do sieci.

- Walka ze zmianami klimatycznymi – spodziewamy się istotnych subsydiów (ze strony nowej administracji rządowej w USA oraz ze strony EU) dla firm działających w tym sektorze, zwłaszcza dla firm opracowujących technologie zwiększające efektywność walki ze zmianami klimatu. Beneficjentami powinny być firmy technologiczne z obszaru żywności, rolnictwa, recyklingu odpadów i redukcji emisji szkodliwych substancji. Sądzimy, że sektory te będą szczególnie uprzywilejowane w ramach dystrybucji pakietów pomocowych służących stymulacji gospodarek po zakończeniu pandemii.

- Transformacja energetyczna – temat związany w dużej mierze z poprzednim punktem, ale obejmujący szerszy zakres podmiotów. Spodziewamy się licznych subsydiów promujących zwiększenie udziału zielonej energii w bilansach energetycznych poszczególnych krajów, elektryfikacji transportu, a także transformacji w kierunku wykorzystania wodoru jako głównego nośnika energetycznego na świecie. Wydaje nam się, że także tego typu firmy będą szczególnie uprzywilejowane w ramach dystrybucji pakietów pomocowych służących stymulacji gospodarek po zakończeniu pandemii.

- Wzrost nakładów na technologie medyczne – pandemia uświadomiła inwestorom wagę technologii medycznych i możliwości gigantycznych stóp zwrotu z trafionych inwestycji w tym sektorze (Moderna +434%, BionTech +141% za 2020 rok). Jednocześnie jest to sektor, gdzie postęp technologiczny jest bardzo szybki, a dostępność rożnych spółek z wieloma rozwiązaniami bardzo szeroka. Spodziewamy się napływu środków do tej branży.

- ESG – nowy kierunek w inwestycjach – coraz więcej mandatów inwestycyjnych uwzględnia czynniki społecznie odpowiedzialne w swoich inwestycjach, często jako główne kryterium, a czasami wykluczając branże, czy firmy, które nie są uważane jako spełniające kryteria ESG ze swoich inwestycji. Według Morningstar w pierwszych trzech kwartałach 2020 roku do funduszy ESG w USA napłynęło netto 30,7 mld USD (w całym 2019 – 21,4 mld USD), w tym samym czasie cały rynek funduszy inwestycyjnych w USA zanotował odpływy.

Dla inwestorów złoto było zawsze synonimem bezpieczeństwa. W sytuacjach kryzysowych (wojny, krachy giełdowe, recesje) na kanwie strachu złoto zyskiwało na wartości, oferując posiadaczom dość pokaźne zyski. Tak też było w 2020 roku, podczas którego cena za uncję wzrosła z ok. 1 530 USD do ok. 1 890 USD, generując +23% zysku w skali roku, pobijając alternatywne klasy aktywów, jak akcje czy obligacje.

Czynnik strachu w postaci pandemii COVID-19 będzie odgrywać coraz mniejszą rolę przy wycenie złota. Tym niemniej pozostałe czynniki wspierające złoto i ich producentów w roku 2021 w większości przypadków pozostają bez zmian w stosunku do roku ubiegłego. A są to:

- inflacja aktywów wywołana potężnymi pakietami stymulacyjnymi banków centralnych i rządów (tj. dodruk pieniądza na skalę, jakiej wcześniej gospodarki nie doświadczyły),

- ujemne realnie stopy procentowe w głównych gospodarkach świata powodujące poszukiwanie alternatyw dla konserwatywnie nastawionych inwestorów,

- naturalny hedge dla inwestorów utrzymujących swoje aktywa denominowane w USD co jest istotne w kontekście ciągłej presji spadku wartości dolara amerykańskiego względem innych walut (tj. CHF czy EUR),

- realokacja globalnego kapitału powodująca odpływ z rynku papierów dłużnych do innych klas aktywów w tym złota. W roku 2020 zanotowaliśmy ponadnormatywny popyt na złoto i producentów złota ze strony globalnych funduszy ETF (ponad dwukrotnie większy vs 2019r i największy w ujęciu historycznym),

- płynność porównywalna do płynności oferowanej przez amerykańskie obligacje skarbowe segmentu 1-3 lat,

- niska korelacja z innym podstawowymi klasami aktywów (akcje, obligacje) powoduje, że złoto stanowi dobre i efektywne uzupełnienie portfela inwestycyjnego.

Ważne informacje - przeczytaj uważnie