Perspektywy 2022 - komentarz do aktywów zarządzanych lokalnie

RYNEK DŁUŻNY 2022 R.

W 2022 r. wchodzimy z umiarkowanym optymizmem…

Otoczenie makroekonomiczne:

- Tempo wzrostu gospodarczego wraca do „normalniejszych” poziomów.

- Inflacja będzie się utrzymywać na podwyższonym poziomie.

- Normalizacja polityki pieniężnej przez FED i ECB.

- Kontynuacja zacieśniania monetarnego w Polsce w pierwszej połowie roku.

- Kolejne fale pandemii Sars-Cov-2 mniej uciążliwe dla gospodarki.

Rynek obligacji:

- W pierwszej połowie 2022 roku możliwa jest podwyższona niepewność i presja na dalszy wzrost rentowności, szczególnie długoterminowych obligacji.

- Instrumenty krótko- i średnioterminowe oraz zmiennokuponowe oferują obecnie bardzo atrakcyjne dochodowości w relacji do ryzyka.

- Papiery korporacyjne atrakcyjne, ale należy podchodzić selektywnie do poszczególnych emitentów.

W miniony rok wchodziliśmy w warunkach rekordowo niskich stóp procentowych oraz silnego strumienia środków napływających do funduszy dłużnych, co zmuszało zarządzających bądź do zaakceptowania bardzo niskiej średniej ważonej rentowności portfela (często niepokrywającej opłaty za zarządzanie!), bądź do podjęcia wyższego ryzyka (stopy procentowej, kredytowego bądź płynności) w celu osiągnięcia lepszej stopy zwrotu. Względnemu optymizmowi sprzyjały umiarkowane prognozy inflacji (nieznacznie ponad 4% pod koniec roku, zgodnie z konsensusem prognoz w serwisie Bloomberg) oraz odległe oczekiwania na zaostrzenie polityki pieniężnej przez NBP (druga połowa 2022 r.), zakotwiczone dodatkowo przez bardzo łagodną retorykę banku centralnego. Od połowy roku można jednak było zaobserwować nabierającą rozpędu presję inflacyjną (w ujęciu globalnym), początek zacieśniania monetarnego w krajach naszego regionu (Czechy, Węgry

i Rumunia) oraz przybliżające się oczekiwania na ruch ze strony RPP. Ten nastąpił nieoczekiwanie w październiku, kiedy Rada postanowiła podnieść stopę referencyjną z 0,1% do 0,5%, zaskakując inwestorów nie tylko samą decyzją, ale przede wszystkim nieprzejrzystą i niespójną komunikacją z rynkiem. W konsekwencji ostatni kwartał 2021 r. stał pod znakiem gwałtownych zmian na rynku polskich obligacji skarbowych.

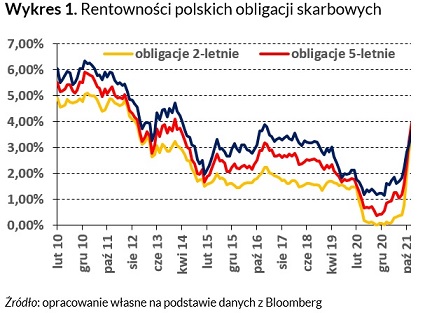

Krzywa dochodowości stała się praktycznie płaska, a różnica między rentownością papierów 10- a 2-letnich zeszła w pewnym momencie poniżej zera, co ostatni raz miało miejsce podczas kryzysu finansowego w 2008 r. Na koniec 2021 r. dochodowość polskich papierów skarbowych w segmencie 2-letnim wyniosła 3,3% (wzrost o 320 punktów bazowych (p.b.) w skali całego roku) a 10-letnim 3,65% (o 240 p.b. wyżej niż na początku ub.r.). Podsumowując 2021 r., należy uczciwie powiedzieć, że okazał się on najgorszy w historii dla funduszy dłużnych. Silna przecena obligacji oraz wzbierająca fala umorzeń środków przez klientów skutkowały stratami nawet dwucyfrowymi w przypadku funduszy, które zdecydowały się podjąć wspomniane wcześniej ponadprzeciętne ryzyko.

Rok 2022 rozpoczynamy przede wszystkim ze zdecydowanie wyższym poziomem stóp procentowych (Wykres 1., dane na koniec 2021 r.), a po styczniowej podwyżce stopa referencyjna NBP wynosi 2,25%. Oczekujemy, że dyskusja o zakończeniu cyklu zaostrzania polityki pieniężnej rozpocznie się w połowie b.r. przy stopie referencyjnej w okolicach 4,0%, po czym RPP wjedzie w tryb „wait and see”. Wydaje nam się również, że po osiągnięciu docelowej wysokości stopy bazowej będzie ona obowiązywać przez dłuższy czas, a na jej szybki powrót do poziomu sprzed pandemii (1,5%) nie pozwoli utrzymująca się presja inflacyjna. W konsekwencji w pierwszych miesiącach 2022 r. spodziewamy się podwyższonej niepewności kształtowania się cen obligacji z utrzymującą się presją na wzrost rentowności, czemu oprócz wspomnianej wysokiej inflacji będzie sprzyjała również normalizacja polityki monetarnej w USA i strefie euro. Uważamy jednak, że wzrostowy potencjał krzywej dochodowości jest ograniczony, a znaczna część decyzji NBP jest już przez rynek wyceniona. Rynek finansowy jak zwykle nie poczeka na oficjalną zmianę kierunku polityki monetarnej i odpowiednio wcześnie zdyskontuje przewidywany zwrot.

W nakreślonych wyżej warunkach szczególnie atrakcyjny wydaje nam się segment obligacji zmiennokuponowych, zarówno skarbowych jak i korporacyjnych, będących podstawą funduszy o ograniczonym ryzyku stopy procentowej (niskim duration), a do takich zaliczmy Esaliens Konserwatywny. Natomiast jesteśmy zdania, że na produkty charakteryzujące się wyższym ryzykiem stopy procentowej (wyższym duration), skupiające obligacje stałokuponowe, w szczególności o dłuższym terminie zapadalności (np. Esaliens Obligacji), przyjdzie czas w drugiej odsłonie 2022 r.

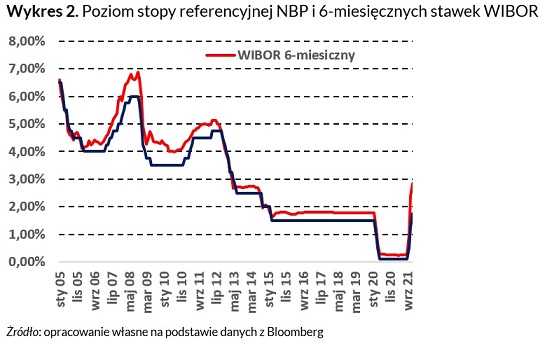

Po pierwsze, poziom stopy referencyjnej NBP determinuje poziom stawki WIBOR, będącej z kolei podstawą kuponów papierów o zmiennym oprocentowaniu. Jeżeli założymy, że stopa referencyjna wynosić będzie 4%, a w latach poprzedzających okres pandemii 6-miesięczny WIBOR był wyższy średnio o ok. 30 punktów bazowych (Wykres 2., dane na koniec 2021 r.), daje nam to 4,3% dochodu z kuponu dla papierów skarbowych. Dla papierów komercyjnych dochód odsetkowy będzie wynosić znacznie więcej z uwagi na marżę dodawaną do stopy referencyjnej, a odzwierciedlającą ryzyko kredytowe.

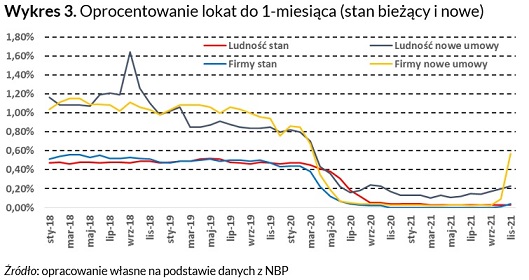

Po drugie, wzrost rynkowych stóp procentowych w bardzo niewielkim stopniu przełożył się na podwyżki oprocentowania lokat bankowych (Wykres 3., dane na koniec listopada 2021 r.), z kolei średnia ważona rentowność funduszy obligacji zmiennokuponowych nierzadko przekracza 3%. W rezultacie fundusze o niskim duration stanowią bardzo atrakcyjną alternatywę dla produktów bankowych i przypuszczamy, że w najbliższych miesiącach sytuacja ta nie ulegnie zmianie, biorąc pod uwagę nadpłynność w sektorze bankowym.

Po trzecie, podejmowanie obecnie większego ryzyka stopy procentowej nie wiąże się z materialnie wyższą oczekiwaną stopą zwrotu. Krzywa dochodowości w segmencie ponad 5 lat jest obecnie płaska, co może się w najbliższym czasie zmienić, biorąc pod uwagę wspomniane wcześniej napięcia inflacyjne, rosnące rentowności na rynkach bazowych (USA, Niemcy), ale także kwestie geopolityczne, czy wreszcie konflikt polskiego rządu z Komisją Europejską w kwestii praworządności. Elementem stabilizującym rynek polskiego długu skarbowego powinien być w 2022 r. proces konsolidacji fiskalnej, czemu sprzyjać będzie wysoki nominalny wzrost PKB, zwiększający bazę podatkową oraz potencjalne niepodatkowe wpływy budżetowe (np. zysk NBP czy ceny uprawnień do emisji CO2). Warto też podkreślić, że według informacji z Ministerstwa Finansów stopień prefinansowania tegorocznych potrzeb pożyczkowych brutto wynosi ok. 45%, a stan środków pieniężnych na rachunku centralnym przekracza 90 mld PLN. To wszystko materialnie ogranicza potrzeby pożyczkowe budżetu państwa, a co za tym idzie - podaż papierów skarbowych na rynku pierwotnym. Biorąc jeszcze pod uwagę silnie ujemne realne stopy procentowe, stanowi to bardzo komfortowe środowisko działalności dla Ministerstwa Finansów i przestrzeń do pozytywnych zaskoczeń po stronie fiskalnej.

Bieżący rok powinien być również korzystny dla rynku obligacji komercyjnych, który także został dotknięty przez ubiegłoroczną falę wyprzedaży. Powrót do normalnego harmonogramu emisji rysuje korzystny obraz tego segmentu w budowaniu portfela inwestycyjnego. Już przy obecnych stawkach 6-miesięcznego WIBOR-u oprocentowanie papierów o dobrej jakości kredytowej może przekraczać 5%, zgodnie z tym co pisaliśmy wcześniej, spodziewamy się dalszego wzrostu stopy referencyjnej. Największy znak zapytania to poziom kosztu finansowania, który będą w stanie udźwignąć przedsiębiorstwa, przyzwyczajone przez lata do ultra-niskich stóp procentowych. Problemem zatem może być satysfakcjonująca podaż.

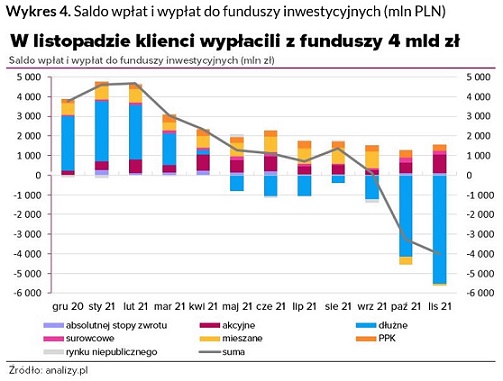

Czynnikiem ryzyka dla całego rynku obligacji jest możliwość dalszych znaczących umorzeń środków przez klientów funduszy dłużnych. Jak zostało pokazane na Wykresie 4, w drugiej połowie ub.r. skala odpływów z produktów obligacyjnych sięgnęła 14 mld PLN, chociaż warto podkreślić napływy rzędu ponad 10 mld notowane na początku ub.r. przy bardzo wymagających warunkach rynkowych (opisanych wcześniej). Perspektywa większej zmienności cen obligacji w I połowie 2022 r. może zniechęcić kolejnych klientów utożsamiających ten segment rynku ze stabilnością. Ta zmienność nie powinna być widoczna w instrumentach opartych o zmienny kupon, jednak mając z tyłu głowy potencjalne odpływy środków uważamy obecnie za nieadekwatne podejmowanie znaczącego ryzyka braku płynności (np. w niektórych papierach korporacyjnych bądź komunalnych), przynajmniej w produktach adresowanych do szerokiego spektrum inwestorów. Paradoksalnie w/w czynniki ryzyka mogą w znacznym stopniu ograniczyć nadmierne wzrosty cen obligacji, a w zamian inwestorom zaoferowane zostaną stabilne, relatywnie atrakcyjne do ryzyka wyniki inwestycyjne.

Reasumując, w 2022 r. wchodzimy z umiarkowanym optymizmem i szansami na satysfakcjonujące stopy zwrotu, zwłaszcza w segmencie funduszy o niskim duration. Uważamy, że będzie to okres wymagający dla zarządzających funduszami dłużnymi, jednak nie spodziewamy się powtórki sytuacji z ostatniego kwartału ub.r. i przeceny o tej skali.

|

|

|

| Olaf Pietrzak Dyrektor inwestycyjny |

Piotr Zygmunt, CFA Dyrektor Inwestycyjny |

GLOBALNY RYNEK AKCJI 2022 R.

Tezy:

- Rynek amerykański będzie wyznaczał kierunek ruchu globalnych rynków akcji.

- Najważniejszym czynnikiem, który będzie wpływał na ruchy akcji na rynku amerykańskim będą oczekiwania odnośnie polityki pieniężnej FEDu.

- Przy utrzymaniu obecnego konsensusu odnośnie polityki pieniężnej w USA, spodziewamy się umiarkowanego (w granicach 5% - 10%) wzrostu S&P500 w 2022 roku.

- Jeśli oczekiwania odnośnie zaostrzania polityki pieniężnej przesuną się w kierunku ostrzejszej polityki pieniężnej (np. szybsze lub większe podwyżki stóp), to na rynkach akcji może dojść do przeceny i stopa zwrotu z S&P powinna być niższa. I na odwrót - jeśli oczekiwania przesuną się w kierunku słabszego zacieśniania polityki pieniężnej (lub jej luzowania), powinniśmy widzieć wyższe stopy zwrotu z tego indeksu.

- Rynki rozwinięte powinny dać wyższe stopy zwrotu niż emerging markets. Będzie panowała awersja do ryzyka – większość czynników ryzyka obecnych na rynkach rozwiniętych będzie miała zastosowanie do krajów rozwijających się, ponadto będą tam obecne dodatkowe ryzyka specyficzne dla tych rynków. Niektórym rynkom będą zagrażały lokalne kryzysy finansowe (np. Turcja, Rosja, Chiny).

Czynniki pozytywne dla rynków akcji:

- Przy obecnych bardzo niskich stopach procentowych i potencjalnej perspektywie ich podwyżek brak jest szerokiej i płynnej klasy aktywów, która mogłaby być alternatywą dla rynku akcji.

- Programy stymulacyjne dla gospodarki (np. plan inwestycji infrastrukturalnych w USA).

- Wysoka inflacja. Akcje jako klasa aktywów traktowane są jako jedno z lepszych zabezpieczeń przeciwko inflacji – wiele spółek jest w stanie przenosić wzrost kosztów na klientów poprzez wzrost cen ich produktów, bądź usług.

Ryzyka:

- Szybsza ścieżka zaostrzania polityki pieniężnej w dużych gospodarkach.

- Niekontrolowany wzrost inflacji (hiperinflacja).

- Pogorszenie się sytuacji pandemicznej.

- Kontynuacja problemów z zakłóceniami w łańcuchach dostaw.

- Kryzysy finansowe w wybranych krajach (np. w Chinach) i możliwość ich rozszerzenia się na inne rynki.

- Napięcia geopolityczne (konflikty zbrojne, wojny handlowe itp.).

Najbardziej atrakcyjne sektory:

- Sektor medyczny. Stopniowy wzrost wydatków na ochronę zdrowia w stosunku do PKB (według oficjalnej amerykańskiej strony rządowej cms.gov obecnie ponad 19% w USA). Dzięki wzrostom na firmach szczepionkowych inwestorzy zobaczyli ile można zarobić na spółkach biotechnologicznych. Wg naszej oceny najbardziej atrakcyjne części sektora to robotyka, automatyzacja, zastosowanie sztucznej inteligencji, implanty, firmy biotechnologiczne. Ryzykiem dla sektora zaostrzenie polityki pieniężnej i związane z tym pogorszenie sentymentu inwestorów wobec spółek technologicznych.

- Banki i spółki pozytywnie wyeksponowane na wzrost stóp procentowych.

- Spółki mogące bez problemu przenosić inflację na swoich odbiorców.

- Spółki wyeksponowane na megatrendy (np. transformację energetyczną). Spodziewamy się wzrostu nakładów na transformację energetyczną zarówno ze strony państw, jak i inwestorów prywatnych. Oczekujemy przyśpieszenia tempa odchodzenia od tradycyjnych, nieodnawialnych źródeł energii. Ryzykiem dla sektora zaostrzenie polityki pieniężnej i związane z tym pogorszenie sentymentu inwestorów wobec spółek technologicznych.

POLSKI RYNEK AKCJI 2022 R.

Szybkie odbicie po pandemii. Inflacja największym zagrożeniem dla realnego popytu.

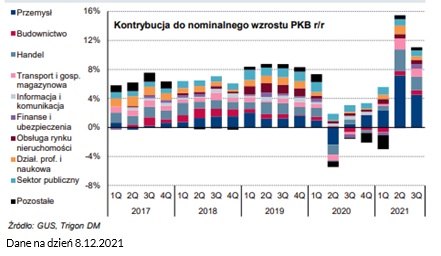

Odbicie polskiej gospodarki w 2021 było znacznie szybsze od oczekiwań z początku roku. Pozytywnie zaskoczyły zarówno inwestycje, jak i konsumpcja, którym już od I kw.’21 udało się powrócić na ścieżkę wzrostową. Gorzej wypadł tylko komponent eksportu netto, do którego przyczynił się gwałtowny wzrost cen surowców. Cały rok powinien zamknąć się wzrostem PKB powyżej 5,0% r/r wobec zakładanych równo rok temu ok. 3,5%. Na poziomie nominalnym wszystkie sektory kontrybuują obecnie pozytywnie do wzrostu. Ponadprzeciętną odpornością wykazał się polski przemysł, który umocnił udziały na europejskim rynku. Na poziomie realnym sytuacja nie wygląda już tak różowo we wszystkich sektorach. Przeciągająca się podwyższona inflacja stanowi coraz większe ryzyko na przyszły rok.

Wzrost w pierwszej połowie 2022 oparty na konsumpcji

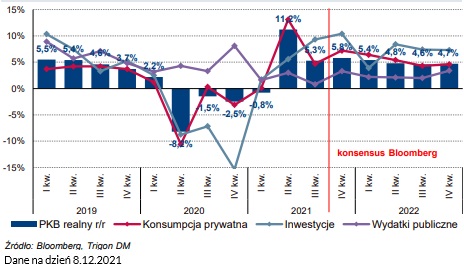

Konsensus zakłada obecnie wzrost PKB o ok. 5% r/r w przyszłym roku z nieznacznie spadającą dynamiką z kwartału na kwartał. Uważamy, że pierwsza połowa roku ma szansę się sprawdzić, ale spowolnienie w 2H’22 będzie według nas głębsze niż zakłada rynek.

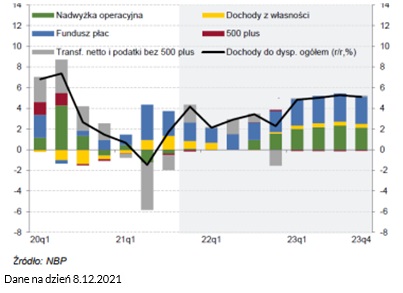

NBP w swojej prognozie realnego dochodu rozporządzalnego bierze już pod uwagę efekt Polskiego Ładu, rośnie on w przyszłym roku o 2,5% r/r, poniżej dynamik sprzed pandemii.

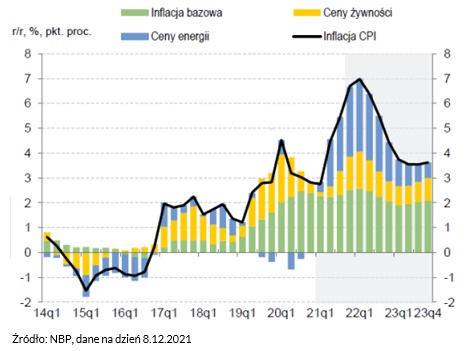

Szczyt inflacji w pierwszej połowie 2022?

NBP zakłada szczyt inflacji w I kwartale 2022, po czym mają zacząć spadać wszystkie jej główne komponenty. Odnośnie cen paliw, to prawdopodobnie efekt bazy do tego doprowadzi, ale jeśli chodzi o ceny żywności i inflację bazową, to moment spowolnienia wzrostu może nadejść trochę później. Wysokie wzrosty taryf na energię elektryczną (+37% r/r) i gaz (+84% r/r) dla gospodarstw domowych stanowić będą dodatkowy element istotnie wpływający na przyszłoroczne tempo inflacji. Z drugiej strony nadzieją na złagodzenie tego efektu jest wprowadzenie stawki 0% VAT na żywność, jednak z uwagi na konieczność zmiany przepisów unijnych nie nastąpi to najprawdopodobniej szybciej niż pod koniec pierwszego półrocza. W efekcie spodziewamy się, że przynajmniej w krótkim okresie projekcja NBP 7% jest mocno niedoszacowana i szczyt inflacji wypadnie w pobliżu 10% r/r.

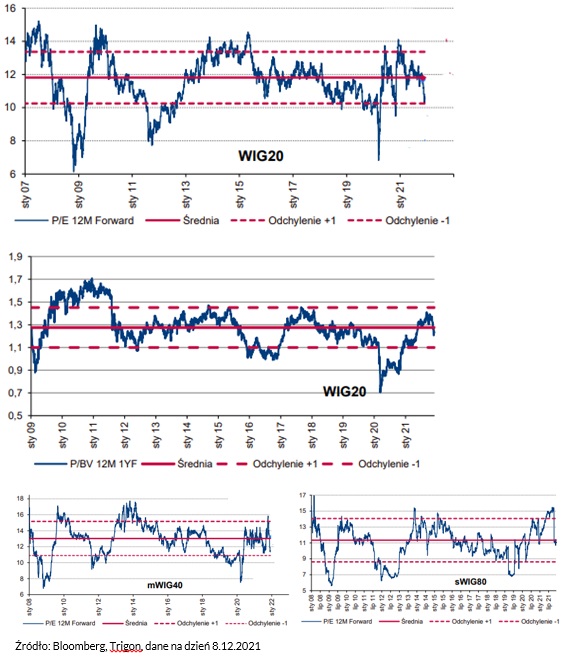

Wyceny mimo dużych wzrostów w 2021, wciąż nie są wysokie

Sektory

BANKI – zmienność w zależności od materializacji ryzyk

Szanse:

- Implikowana trajektoria prognozowanego EPS (wskaźnika zysku na akcję) jest bardzo optymistyczna. Ze względu na stopy procentowe.

Ryzyka:

- Spowolnienie gospodarcze, które implikuje potencjalną obniżką stóp już nawet pod koniec roku 2022.

- Kredyty CHF, rynek zakłada 50-60 mld kosztów, jednak ryzykiem linia orzecznicza, w którym rośnie do 230-240 mld (unieważnienie kredytu).

- Koszty ryzyka w przypadku spowolnienia gospodarczego mogą mocno rosnąć.

- Koszty operacyjne mocno powyżej oczekiwań (inwestycje w IT, koszty osobowe, BFG).

Podsumowując, uważamy, że wzrost stóp sprawia, że notowania banków mają w krótkim terminie jeszcze szansę na wygenerowanie ostatniego ruchu w górę przed zmianą trendu na spadkowy w dalszej części 2022 roku. Zakładamy, że kumulacja pozytywnych efektów będzie miała miejsce w II kw.’22, po czym dynamika wzrostu podstawowych przychodów zacznie się obniżać. Uważamy więc, że do wyników za I kw.’22 jest jeszcze miejsce na przeważenie sektora bankowego. Dopiero później, w drugiej połowie roku, mogą zacząć pojawiać się nowe elementy, których raczej się jeszcze nie zakłada. Może się okazać, że koszty operacyjne rosną ponadprzeciętnie szybko, zaczynają pojawiać się wyższe koszty ryzyka, albo walka o klienta mocniej podnosi oprocentowanie depozytów i wyniki całoroczne nie będą aż tak silne, jak się obecnie zakłada.

WYDOBYCIE / SUROWCE

Perspektywy dla rynku miedzi:

- Miedź obok aluminium pozostaje jednym z metali, które będą największym beneficjentem transformacji energetycznej, a ceny w kolejnym cyklu pozostaną wyższe.

- Notowania w H1’22 mogą znajdować się pod presją mniejszego popytu z chińskiego rynku nieruchomości, w H2’22 kluczową rolę zaczną odgrywać inwestycje infrastrukturalne, energetyczne oraz te związane z obszarem ESG. Dodatkowo rynek motoryzacyjny powinien zacząć lepiej performować, wspierany elektryfikacją. Dynamiczny przyrost podaży miedzi dopiero w 2023 (QB, Quellaveco, Kamoa-Kakula ramp up).

- Ryzyka podażowe w kolejnych latach – zmiany opodatkowania w krajach Ameryki Południowej, protesty lokalnych społeczności, trudniej o zgody środowiskowe.

Outlook dla rynku węgla koksującego:

- Ceny węgla koksującego pozostają wysokie, wsparte zakłóceniami pogodowymi w Australii.

- Spread cen Chiny-Australia wrócił do poziomów przed covidem.

- W kolejnym cyklu ceny HCC pozostaną wyższe z uwagi na ograniczenia produkcji u głównych producentów, którzy są pod presją inwestorów oraz instytucji finansowych.

- Nowe kopalnie będą powstawać w krajach takich jak Mongolia, czy Rosja, gdzie polityka ESG nie odgrywa tak dużej roli.

- W latach 2025-26 powinna przyśpieszyć komercjalizacja inwestycji DRI-EAF,

co ograniczy popyt na węgiel koksujący pod koniec bieżącej dekady.

ENERGETYKA

Kluczowa transformacja sektora. Zakładamy, że będzie ona wolniej przebiegała niż rynek oczekuje, stąd szacujemy gorszy performance niż szeroki rynek. W przypadku Paliw, kluczowe są: potencjalna fuzja PKN, Lotosu oraz PGNiGu i warunki transakcji. Według nas skarb państwa ma dużą rolę w decyzji o parytetach, stąd neutralne podejście do sektora.

Sektory które powinny performować według nas to: spółki konsumenckie, gamingowe, biotechnologiczne oraz spółki, które po covidzie wciąż nie odzyskały w pełni rynku.

SPÓŁKI KONSUMENCKIE

Inflacja mimo niższej dynamiki wciąż będzie wysoka w 2022. Zakładamy że najlepiej poradzą sobie spółki konsumenckie, które potrafią szybko przekładać inflację na swoje produkty.

SPÓŁKI GAMINGOWE

Podchodzimy selektywnie do sektora gamingowego na 2022 r. Postrzegamy obecne poziomy wycen jako atrakcyjne w długim terminie, szczególnie w mocno przecenionym gamingu mobilnym.

- Spowolnienie dynamik wzrostu na PC/konsolach (wysoka baza spowodowana pandemią).

- Dalsze zmiany prywatności w systemach dla gier mobilnych (tym razem Android).

- Oczekujemy większej aktywności na rynku M&A wśród polskich spółek.

- Sądzimy, że wyceny transakcyjne mogą być wyższe niż w 2021 r. Oczekujemy, że IPO może przeprowadzić Techland.

- W fazie globalnej konsolidacji rynku niewykluczone są informacje o przeglądach opcji strategicznych i potencjalnych inwestorach branżowych.

- W kontekście lokalnym, polskie spółki powinien wspierać mocny USD vs PLN.

SPÓŁKI BIOTECHNOLOGICZNE

Dynamiczny rozwój polskiego sektora biotech ciągle trwa.

- Wzrostowa dynamika rynku, Polski sektor biotech w dalszym ciągu dynamicznie wzrasta, dzięki utrzymującej się od kilku lat tendencji wzrostu nakładów inwestycyjnych na projekty naukowe.

- Wzrost inwestycji. Szacowane nakłady na prace R&D polskich spółek biotech w 2021r. przekroczą 10mld PLN i wzrosną w porównaniu do 2020 r. o 17% (źródło: PMR publications, GUS, Trigon DM).

Opieka zdrowotna i Fundusz Medyczny.

Od 2021 r. zaczął funkcjonować Fundusz Medyczny, który ma finansowo wspierać poszerzanie dostępu do nowoczesnych metod leczenia i leków, w szczególności przez dzieci oraz pacjentów cierpiących na choroby rzadkie i nowotworowe. Ustawa gwarantuje corocznie Funduszowi Medycznemu wypłatę z budżetu państwa w wysokości nie niższej niż 4 mld PLN/rok.

Telekomunikacja -> spółki przy swoich umowach kilkuletnich nie są w stanie przekładać kosztów inflacji na przychody i zakładamy marże pod presją. Dodatkowo, po wzroście rentowności obligacji skarbowych stają się one realną alternatywą dla akcji spółek telekomunikacyjnych, a 3,4-3,5% jakie obecnie oferują polskie 10-latki jest wartością bardzo zbliżoną do oczekiwanej rentowności dywidendowej oferowanej przez Orange Polska, czy Cyfrowy Polsat (w przypadku tego drugiego nawet nieco wyższą).

Sektor deweloperski -> wyższe stopy procentowe mocno obniżają zdolność kredytową gospodarstw domowych. Z kolei dla nabywców gotówkowych, którzy kupno mieszkań pod wynajem traktowali jako sposób ochrony kapitału/inwestycji pojawiły się alternatywne klasy aktywów oferujące potencjalnie wyższe stopy zwrotu.

Sektor budowlany -> mocne niedopasowanie momentu budżetowania i zawierania kontraktu i rzeczywistego ponoszenia wydatków, ograniczona możliwość przenoszenia wyższych od budżetu kosztów na kontrahenta negatywnie będzie wpływać na realizowane marże.

Przemysł – podejście selektywne.

|

|

||

| Piotr Grzybowski, CFA Dyrektor inwestycyjny |

Krzysztof Socha, CFA Dyrektor inwestycyjny |

WAŻNE INFORMACJE - PRZECZYTAJ UWAŻNIE

Przedstawiony materiał ma charakter promocyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Nie stanowi on oferty w rozumieniu przepisów ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny, jak również usługi doradztwa inwestycyjnego oraz udzielania rekomendacji dotyczących instrumentów finansowych lub ich emitentów w rozumieniu ustawy z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi ani usługi doradztwa prawnego i podatkowego. Treści zawarte w materiale nie spełniają definicji badań inwestycyjnych, o których mowa w art. 36 ust. 1 pkt a) i b) rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Materiału nie należy traktować jako informacji rekomendującej lub sugerującej strategię inwestycyjną i rekomendacji inwestycyjnej opisanych w art. 3 ust. 1 pkt 34) i 35) rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 roku w sprawie nadużyć na rynku. W materiale wykorzystano źródła informacji, które Esaliens TFI S.A. analizując z najwyższą starannością, uważa za rzetelne i wiarygodne. Nie istnieje jednak gwarancja, iż są one w pełni wyczerpujące i w pełni odzwierciedlają stan faktyczny. Wszelkie opinie i oceny zawarte w niniejszym materiale, wyrażają wyłącznie opinię ich autorów. Wskazanie czynników wpływających na rynki inwestycyjne stanowi wynik przemyśleń własnych autorów i mimo dołożenia przez nich należytej staranności, autorzy ci oraz Esaliens TFI S.A. nie mogą zagwarantować ich kompletności i prawdziwości w każdych okolicznościach i tym samym nie ponoszą odpowiedzialności za jakiekolwiek działania podjęte w wyniku ich wykorzystania w szczególności za poniesione szkody. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem wynikającym z wahań cen na rynkach, zmian wysokości stóp procentowych, kursów walut itp. Dotychczasowe wyniki funduszy nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Wyniki funduszy nie uwzględniają podatku od dochodów kapitałowych oraz opłat związanych z nabywaniem jednostek uczestnictwa. Indywidualna stopa zwrotu zależy od dnia nabycia oraz odkupienia jednostek uczestnictwa, a także od wielkości pobranych opłat manipulacyjnych i wysokości należnego podatku. Wysokość i zasady ustalania i pobierania wskazanych opłat zawiera prospekt informacyjny lub warunki emisji. Wysokość stawki opłaty manipulacyjnej jest uzależniona od wysokości dokonywanej wpłaty oraz salda wszystkich kont uczestnika objętych prawem akumulacji wpłat zgodnie z prospektem i statutem danego funduszu. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Uczestnik funduszy musi liczyć się z możliwością utraty przynajmniej części wpłaconych środków. Esaliens TFI S.A. działa na podstawie decyzji z dn. 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd (obecnie Komisja Nadzoru Finansowego). ESALIENS Parasol FIO w odniesieniu do ESALIENS Obligacji i ESALIENS Konserwatywny może lokować więcej niż 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski, Europejski Bank Odbudowy i Rozwoju lub Europejski Bank Inwestycyjny, a ponadto w papiery wartościowe emitowane, poręczane lub gwarantowane przez Państwo Członkowskie, jednostkę samorządu terytorialnego, jednostkę samorządu terytorialnego Państwa Członkowskiego, pod warunkiem że emitent posiada odpowiedni rating na poziomie inwestycyjnym. ESALIENS Parasol FIO w odniesieniu do aktywów ESALIENS Obligacji może ponadto lokować więcej niż 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Europejski Bank Centralny lub Unię Europejską.