CENA OKAZJI RYNKOWYCH

PRZEWIDYWANIA ZARZĄDZAJĄCYCH Z GRUPY LEGG MASON NA ROK 2020

Nasi zarządzający oczekują, że w 2020 r. gospodarka światowa będzie rosnąć, ale tempo tego wzrostu może ulec dalszemu spowolnieniu. W niektórych obszarach pojawią się możliwości osiągnięcia zysków, ale pewnym kosztem: okresy zmienności rynkowej wywołanej czynnikami politycznymi mogą wystawić determinację inwestorów na próbę.

TRZY KLUCZOWE KWESTIE

Stopniowy wzrost

Inwestorzy powinni oczekiwać wzrostu gospodarki światowej w 2020 r. dzięki hojności banków centralnych. Tempo ekspansji może jednak ulec dalsze mu spowolnieniu, a potencjalne dochody i stopy zwrotu mogą być trochę mniejsze.

Utrzymująca się zmienność

Niektóre rodzaje ryzyka makroekonomicznego, takie jak niekontrolowany brexit, uległy złagodzeniu, jednak ważnym źródłem niepewności pozostają stosunki handlowe między USA a Chinami. Rynki są wciąż bardzo wrażliwe na napływające doniesienia, a cierpliwość inwestorów zostanie zapewne w ciągu roku wystawiona na próbę w obliczu zmieniających się oczekiwań co do stóp procentowych, polityki i zysków.

Ostrożny optymizm

Wyzwania występujące obecnie na rynkach uzasadniają ostrożność, ale w obrębie różnych klas aktywów nadal pojawiają się selektywne okazje dla aktywnych zarządzających dysponujących specjalistyczną wiedzą i wdrażających zdyscyplinowane procesy inwestycyjne. Poza tradycyjnymi klasami aktywów w 2020 roku warto zwrócić uwagę na spółki o małej kapitalizacji, nieruchomości, rynki wschodzące, infrastrukturę i aktywa alternatywne.

Western Asset

GLOBALNE INSTRUMENTY DŁUŻNE

WZROST BĘDZIE TRWAĆ MIMO RYZYKA

Chociaż ryzyko spadków się zwiększyło, to bodźce aplikowane przez banki centralne i dobra sytuacja amerykańskich konsumentów powinny podtrzymać wzrost gospodarczy na świecie.Perspektywom światowego wzrostu gospodarczego w dalszym ciągu zagrażają wzajemnie powiązane czynniki: utrzymujący się spadek produkcji na świecie spowodowany trwającymi napięciami w handlu światowym, wyraźniejsze spowolnienie w Europie i Chinach, możliwość błędnych posunięć banków centralnych zarówno na rynkach rozwiniętych, jak i wschodzących oraz nowe punkty zapalne w Hongkongu i Arabii Saudyjskiej, których konsekwencje pozostają jeszcze nieznane. W bieżącym roku ryzyko spadków jest poważniejsze, jednak jesteśmy zdania, że globalny wzrost gospodarczy nie powinien się zachwiać w 2020 r. Upewnia nas w tym niesłabnąca siła popytu konsumenckiego na całym świecie i znaczne bodźce w zakresie polityki pieniężnej stosowane przez banki centralne na rynkach rozwiniętych oraz wschodzących – łączne oddziaływanie tych dwóch sił powinno ograniczyć ryzyko spadków. Nasz optymizm co do wzrostu gospodarczego w Stanach Zjednoczonych utwierdza niedawne odbicie wydatków na konsumpcję i wstępna poprawa danych dotyczących przemysłu. W polityce Rezerwy Federalnej ani w trwającym wzroście nominalnego PKB nie dostrzegamy niczego, co wskazywałoby na skoki inflacji w krótkiej lub średniej perspektywie. Jeżeli chodzi o strefę euro, wprawdzie istnieje ryzyko spadków i niektóre kraje mogą znajdować się na krawędzi technicznej recesji, lecz uważamy, że na rynku zapanował zbytni pesymizm i oczekiwany jest wzrost, który pozwoli na delikatne ożywienie w tym roku. To otoczenie makroekonomiczne wraz z dość stabilnymi wskaźnikami fundamentalnymi długu korporacyjnego powinno nadal zapewniać silne wsparcie techniczne dla obligacji przedsiębiorstw. Amerykański rynek papierów o ratingu inwestycyjnym pozostaje atrakcyjny dla globalnych inwestorów ze względu na swoją wielkość, płynność i atrakcyjne rentowności w porównaniu z Wielką Brytanią, Europą oraz Japonią. W związku ze spadającą inflacją na wielu rynkach wschodzących, która pozwala bankom centralnym na obniżanie stóp procentowych oraz wspieranie aktywności gospodarczej, uważamy, że realne rentowności na tych rynkach są atrakcyjne i mogą jeszcze spaść.

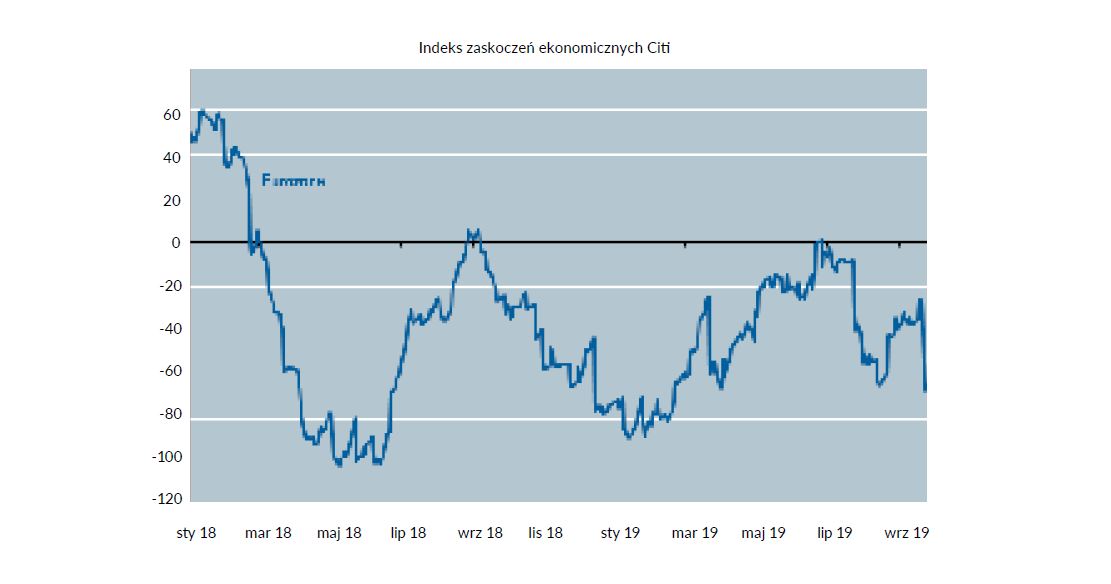

Indeks zaskoczeń ekonomicznych Citi za okres od stycznia do września 2019 r.

Europa: stabilny wzrost, rosnące ryzyko, uwaga skupia się na brexicie

W 2020 r. spodziewamy się w strefie euro wzrostu na poziomie około 1% – ta niewygórowana prognoza ma związek z rozczarowującymi od pewnego czasu wskaźnikami ankietowymi, w tym PMI w sektorze usług. Wprawdzie istnieje ryzyko spadków i niektóre kraje mogą znajdować się na krawędzi technicznej recesji, lecz uważamy, że na rynku zapanował zbytni pesymizm. Ponadto Europejski Bank Centralny (EBC) ogłosił wznowienie programu skupu aktywów, otwarcie uzależniając czas jego trwania od zmian poziomu inflacji. Oczekujemy, że w 2020 r. gospodarka niemiecka przyspieszy, a we Włoszech, gdzie scena polityczna się uspokoiła, nastąpi ożywienie. Pozostałe duże kraje strefy euro mogą doznać pewnego spowolnienia, ale prawdopodobnie będą wykazywać dalszy wzrost dzięki łagodnej polityce pieniężnej i fiskalnej na całym kontynencie. Ten scenariusz bazowy na 2020 r. jest obarczony pewnym ryzykiem spadków, do których może dojść, na przykład jeżeli widoczna w napływających danych ankietowych słabość sektora usług stanie się bardziej wyraźna i znajdzie swoje odbicie też w twardych danych. Do innych ważnych czynników ryzyka w tym roku należą niekontrolowany brexit, wzrost cen ropy naftowej i dalsza eskalacja konfliktów handlowych. Wzrost w strefie euro pozostaje głównym źródłem obaw o globalny wzrost gospodarczy.

Chiny: brak prostej recepty

Chiny doznały spowolnienia zarówno z powodów strukturalnych, jak i związanych z cyklem koniunkturalnym właśnie wtedy, gdy pogorszyła się kondycja gospodarki światowej. Chociaż kurs USDCNY oscyluje powyżej poziomu 7,00, nie przypisujemy dwustronnemu kursowi wymiany szczególnego znaczenia, gdyż chińscy decydenci sterują siłą juana w stosunku do koszyka walut partnerów handlowych. Nie spodziewamy się w najbliższym czasie szybkiego i trwałego odprężenia w handlu między Stanami Zjednoczonymi a Chinami, gdyż żaden z tych krajów nie wydaje się skłonny do znaczących ustępstw. To rosnące napięcie oraz niepewność będą nadal pogarszać nastroje, hamując nakłady inwestycyjne i podkopując zaufanie konsumentów. Ogólnie rzecz biorąc, Azja wydaje się dobrze przygotowana do wykorzystania bodźców fiskalnych w celu złagodzenia krótkoterminowych wstrząsów cyklicznych wynikających z napięć handlowych i trudności strukturalnych w gospodarce światowej. Do krajów, które mogą złagodzić politykę fiskalną, należą Korea, Singapur, Hongkong i Tajwan. Czynnikami o znaczeniu krytycznym w gospodarkach wschodzących pozostają jednak reformy strukturalne, usuwanie kolejnych barier dla inwestycji zagranicznych, poprawa płynności systemu bankowego w celu wspierania krajowych przedsiębiorstw oraz inwestycje w infrastrukturę. Najnowsze dane napływające z Tajlandii, a nawet z Filipin, sugerują, że wzrost gospodarczy nadal spowalnia, do czego przyczynia się zmniejszenie popytu zewnętrznego oraz znaczna zależność wzrostu krajowego od bodźców fiskalnych i wdrażania polityki w tym zakresie. Inflacja (a raczej jej brak) stanowi argument za silniejszym wsparciem pieniężnym; zarazem banki centralne krajów azjatyckich są coraz bardziej świadome faktu, że wyzwania nie stanowią jedynie stopy procentowe, ale też wciąż słabe kanały transmisji polityki pieniężnej. Presja cenowa w całej Azji pozostaje niewielka, a czynniki strukturalne, takie jak zatrudnienie w sektorze nieformalnym oraz wciąż silny wzrost demograficzny w Azji Środkowej i Wschodniej, utrzymują płace na niskim poziomie. W tych warunkach denominowane w walutach lokalnych obligacje wybranych krajów azjatyckich, takich jak Chiny, Indie czy Indonezja, mogą w tym roku osiągnąć wyniki lepsze od średniej dla rynków wschodzących. Waluty azjatyckie oraz rentowność obligacji denominowanych w walutach lokalnych mogą zyskiwać dzięki złagodzeniu polityki amerykańskiej Rezerwy Federalnej w warunkach stłumionej presji inflacyjnej. Nacisk na waluty o wyższej stopie zwrotu może pomóc w trzymaniu tego bufora rentowności i przewagi – różnica w rentowności między indeksem obligacji skarbowych azjatyckich rynków wschodzących JPMorganGovernment Bond Index (EmergingMarkets Asia) a światowym indeksem obligacji skarbowych Citi World Government Bond Index wynosi ponad 250 punktów bazowych (stan na 30 września 2019 r.). Ponadto azjatyckie obligacje denominowane w dolarach, zwłaszcza emitowane przez azjatyckie spółki o ratingu inwestycyjnym i zbliżonym do inwestycyjnego (BBB/BB) oraz azjatyckie obligacje skarbowe/quasi-skarbowe mogą okazać się kluczowymi obszarami zainteresowania dla inwestorów poszukujących dywersyfikacji i większych zysków.

Australia: na razie udaje się uniknąć zapaści

Wzrost w Australii uległ spowolnieniu, podobnie jak w innych krajach rozwiniętych. Obecnie spodziewamy się wzrostu wynoszącego 2,0%–2,5% za rok 2019. Mimo że australijski bank centralny (RBA) zazwyczaj niechętnie dokonuje cięć, od czerwca 2019 r. (po prawie trzech latach bezczynności) trzykrotnie obniżył on stopy i wykazuje wyraźną tendencję do dalszego łagodzenia polityki. Rynek oczekuje w związku z tym wkrótce następnej obniżki stóp – w opinii inwestorów wzrosło prawdopodobieństwo kolejnych cięć w 2020 r. Oczekiwany poziom wzrostu w 2019 r. to 2,0%–2,5%, gdyż pojawiły się oznaki odbicia od dna na rynku mieszkaniowym. Choć wzrost zatrudnienia jest bardzo szybki, nie nadąża on za rekordowymi w ostatnim roku wskaźnikami aktywności zawodowej, co poskutkowało niewielkim wzrostem stopy bezrobocia, a był to jeden z kluczowych wskaźników, który RBA wyraźnie uwzględniał w swoich rozważaniach nad docelowym poziomem stóp procentowych. To sugeruje zaś co najmniej jedno kolejne cięcie w najbliższym czasie.

ClearBridgeInvestments

AKCJE GLOBALNE

KLUCZOWA JEST KONSUMPCJA

Na rynkach akcji może panować zmienność, ale wysokie wydatki konsumpcyjne powinny pomóc zapobiec recesji w USA.Akcje amerykańskie: zmienność, lecz zarazem wzrost

Indeks S&P 500 osiągnął w 2019 r. nowe rekordy, gdyż powracające napięcia w handlu z Chinami zmniejszyły się, Rezerwa Federalna (Fed) trzykrotnie obniżyła stopy procentowe, a zyski spółek utrzymały się na poziomie wyższym od przewidywań. Te dobre wyniki rynkowe zostały odnotowane w warunkach słabnącej gospodarki i znalazło to odzwierciedlenie w zmianie koloru ogólnego wskaźnika ryzyka recesji (ClearBridgeRecessionRisk Dashboard) na żółty w czerwcu, co oznacza, że zalecana jest ostrożność. U progu 2020 r. zarówno gospodarka amerykańska, jak i światowa wyraźnie przyhamowują; kluczowe pytanie brzmi, czy znajdujemy się na krawędzi recesji, czy też jest to spowolnienie w późnej fazie cyklu koniunkturalnego. Gospodarka zazwyczaj dociera do punktu przegięcia sześć do dziewięciu miesięcy po tym, jak wspomniany wskaźnik zmienia kolor na żółty, więc na początku tego roku powinniśmy wiedzieć, na ile poważne jest obecne osłabienie. Naszym scenariuszem bazowym jest spowolnienie bez przerwania ekspansji gospodarczej. Chociaż oczekujemy, że spowolnienie w sektorze wytwórczym ulegnie jeszcze nieznacznemu pogłębieniu, gdyż trwająca wojna handlowa podkopuje zaufanie przedsiębiorców i ogranicza nakłady inwestycyjne, jednak wciąż silna konsumpcja powinna zapobiec recesji. Kondycja rynku pracy jest nadal dobra, a wzrost płac utrzymuje właściwy poziom, co powinno stanowić fundament wydatków konsumpcyjnych, Fed zaś, podobnie jak banki centralne na całym świecie, coraz bardziej łagodzi politykę pieniężną. Potencjalną siłę tego wsparcia odzwierciedla fakt, że wszystkie cztery wskaźniki konsumenckie wchodzące w skład wskaźnika ryzyka recesji pozostają zielone, co oznacza wzrost popytu konsumpcyjnego.

- Przyhamowany rosnącym oprocentowaniem kredytów hipotecznych wzrost liczby pozwoleń na budowę ponownie przyspieszył w rezultacie zmiany przez Fed polityki pieniężnej i spadku oprocentowania kredytów.

- Wysoki październikowy odczyt liczby powstających miejsc pracy oraz korekty w górę tego wskaźnika za dwa miesiące są zgodne z tendencją, która sprowadziła bezrobocie na poziom najniższy od około 50 lat. Nastroje na rynku pracy uległy poprawie po pogorszeniu w połowie roku i liczba nowych miejsc pracy znacznie przewyższa liczbę osób bezrobotnych.

- Z naszych wskaźników konsumenckich wyłamuje się sprzedaż detaliczna, która we wrześniu odnotowała zaskakujący spadek przed publikacją korzystnych październikowych danych o rynku pracy.

- Miesięczne dane o sprzedaży mogą się wahać, ale spadek wydatków konsumpcyjnych – które odpowiadają za 70% gospodarki USA – byłby poważnym problemem.

Chociaż zmienność prawdopodobnie utrzyma się na wysokim poziomie, spadki na rynkach nie są nieuchronne. W rzeczywistości, jeżeli spojrzymy na 19 ostatnich wyborów prezydenckich w Stanach Zjednoczonych, w ciągu 12 miesięcy poprzedzających wybory akcje odnotowywały straty zaledwie dwukrotnie, a średnia stopa zwrotu wyniosła 8%. Rynki akcji radzą sobie też zazwyczaj dobrze w okresach po inwersji krzywej dochodowości, zwłaszcza jeżeli nie dochodzi do recesji: wzrost wynosi średnio 13,5% w ciągu kolejnych 12 miesięcy. Do inwersji między 2-letnią a 10-letnią rentownością amerykańskich obligacji skarbowych doszło w sierpniu, co sugeruje, że ceny akcji mogą rosnąć przez większą część roku. Spółki cykliczne zyskały na złagodzeniu polityki przez Fed, ale wzrost cen ich walorów może być krótkotrwały i nie sądzimy, aby trudności w sektorze wytwórczym zostały już zażegnane. Na przykład spready (różnice) długu przedsiębiorstw o najniższych ratingach, do których należą spółki z sektora ropy i gazu, przemysłowe oraz część branży detalicznej, są na najwyższym poziomie od ponad roku. Prawdopodobieństwo dalszej niestabilności w 2020 r. sugeruje, że należy kłaść nacisk na wysokiej jakości spółki o potencjale wzrostu, których działalność jest odporna na konkurencję, jak też na bardziej defensywne obszary rynku, ponieważ zwykle radzą one sobie dobrze w burzliwych okresach. Jeżeli wojna handlowa na dobre się nie zakończy, a wzrost światowy wyraźnie nie przyspieszy, na czele powinny utrzymać się sektory podstawowych dóbr konsumpcyjnych i użyteczności publicznej. Jedną z zalet inwestowania w te spółki są dywidendy, zwłaszcza biorąc pod uwagę ogólnie niską rentowność obligacji. Warto zauważyć, że na koniec trzeciego kwartału 2019 r. 42% akcji z indeksu S&P 500 wykazywało stopę dywidendy wyższą od rentowności 30-letnich amerykańskich obligacji skarbowych.

Spółki dywidendowe wydają się atrakcyjne

% akcji z indeksu S&P 500 ze stopą dywidendy wyższą od rentowności 30-letnich obligacji skarbowych

Źródło: FactSet; dane na 30.09.2019 r. Wyniki historyczne nie gwarantują uzyskania podobnych rezultatów w przyszłości. Indeksy nie są zarządzane i nie można w nie bezpośrednio inwestować. Stopy zwrotu indeksów nie obejmują opłat dystrybucyjnych ani innych. Podane informacje mają charakter wyłącznie poglądowy i nie odzwierciedlają wyników żadnej konkretnej inwestycji.

Międzynarodowe rynki akcji mogą przebić niskie oczekiwania

Nastroje gospodarcze w większości regionów świata pogorszyły się w 2019 r., co naszym zdaniem w roku 2020 stawia niską poprzeczkę akcjom spoza USA. Dane dotyczące produkcji nadal się pogarszały, jednak konsumpcja utrzymała się na stosunkowo wysokim poziomie. Powodów do optymizmu upatrujemy w polityce banków centralnych. Europejski Bank Centralny wznowił w umiarkowanym zakresie program luzowania ilościowego, Rezerwa Federalna USA obniża stopy procentowe, a Chiny i Japonia nadal dostarczają znacznych zastrzyków płynności. W poprzednich cyklach koniunkturalnych rosnąca podaż pieniądza z kilkumiesięcznym opóźnieniem wspierała ceny akcji, a wkrótce potem dostrzegalne stawało się ożywienie w sektorze produkcyjnym. Jeżeli nie dojdzie do zaostrzenia napięć w handlu między USA a Chinami, scenariusz ten może się powtórzyć.

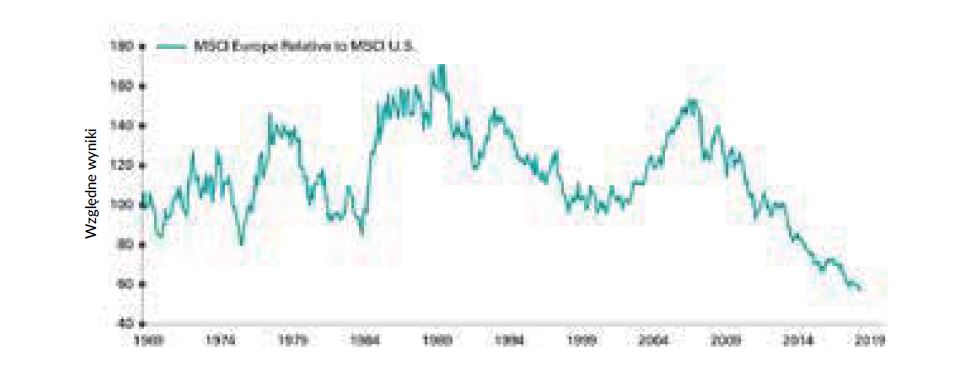

Europa: wyceny w Wielkiej Brytanii i Europie kontynentalnej są atrakcyjne, zwłaszcza w porównaniu z akcjami amerykańskimi (co widać na wykresie). Akcje europejskie osiągnęły w stosunku do walorów z USA najniższy poziom od 50 lat; podczas ostatnich dwóch epizodów tak skrajnej rozbieżności wyników korzystne okazywało się wejście na rynek. Po utworzeniu nowego, umiarkowanego rządu we Włoszech ryzyko w perspektywie krótkookresowej pozostaje na razie ograniczone. W UE toczą się rozmowy o bodźcach fiskalnych, co byłoby bardzo pozytywnym scenariuszem. Elementem niepewności pozostaje brexit; premier Boris Johnson rozpisał na grudzień wybory po tym, jak jego pierwotna umowa o wyjściu z Unii została odrzucona przez parlament, a UE przedłużyła okres na zawarcie takiej umowy do końca stycznia.

Akcje europejskie są tanie w ujęciu historycznym

Względne wyniki (w punktach bazowych) akcji europejskich i amerykańskich

Azja: sytuacja w Japonii, Chinach i na rynkach wschodzących jest mocno uzależniona od postępów w rozmowach handlowych. Pozytywne rozstrzygnięcie w dziedzinie handlu powinno spowodować osłabienie dolara, co byłoby najkorzystniejsze dla rynków wschodzących. Sposób w jaki Pekin poradzi sobie z protestami w Hongkongu i trwającym impasem handlowym, wiele powie nam na temat kierunku, w jakim zmierzają gospodarka światowa oraz rynki akcji. Ryzyko geopolityczne utrzymuje się, ale może ono też stanowić szansę dla inwestorów.

Royce Investment Partners

AKCJE SPÓŁEK O MAŁEJ KAPITALIZACJI

KORZYSTNE SYGNAŁY DLA MAŁYCH SPÓŁEK

Panujące obecnie warunki są podobne do tych, które w przeszłości skutkowały dużymi zyskami w tej klasie aktywów.

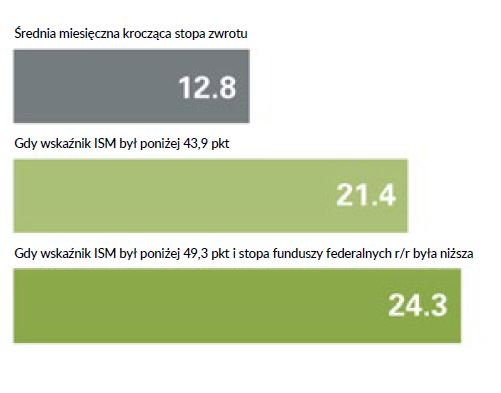

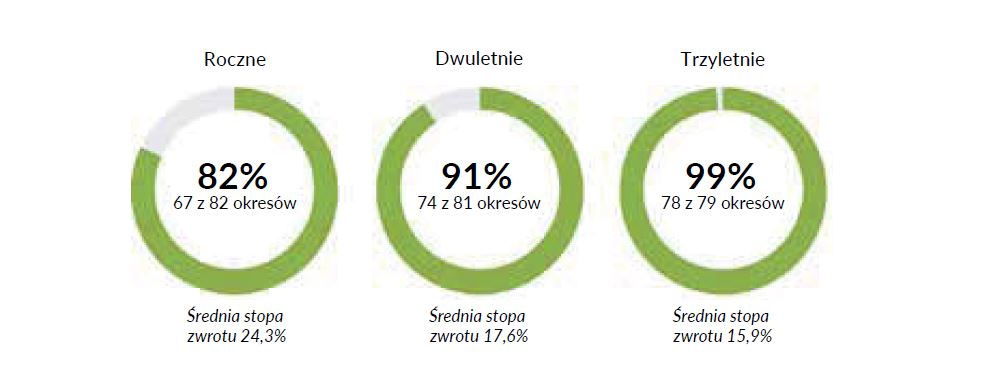

W 2020 r. dostrzegamy trzy korzystne czynniki dla akcji spółek o małej kapitalizacji: spowolnienie gospodarcze, łagodną politykę Fed oraz kalendarz; łącznie składają się one na pozytywne perspektywy dla tej klasy aktywów. To przekonanie wynika z naszych niedawnych badań nad przeszłymi okresami, gdy warunki rynkowe, monetarne i sezonowe były podobne do zachodzących dziś w Stanach Zjednoczonych. Badania te ujawniły interesujące prawidłowości historyczne, które mogą dziś stanowić sporą zachętę do inwestowania w aktywa niewielkich spółek. Po okresach, gdy warunki gospodarcze, monetarne i rynkowe wyglądały podobnie do dzisiejszych, spółki o małej kapitalizacji odnotowywały stopy zwrotu prawie dwukrotnie przewyższające historyczną średnią, zarazem unikając strat w zdecydowanej większości sytuacji. Na ten trójskładnikowy koktajl składają się powolny wzrost gospodarczy w perspektywie krótkookresowej, łagodna polityka Fed i dodatni wpływ czynników sezonowych. Większość inwestorów zdaje sobie sprawę, że spółki o małej kapitalizacji są bardziej narażone na czynniki cykliczne niż podmioty większe i że niewielkie firmy zazwyczaj radzą sobie dobrze, gdy gospodarka się rozwija. Wielu inwestorów nie zdaje sobie jednak być może sprawy, że im słabsze obecne warunki gospodarcze, tym wyższe są zwykle późniejsze stopy zwrotu ze spółek o małej kapitalizacji. Punktem wyjściowym dla naszej analizy były inwestycje dokonywane w miesiącach, w których wskaźnik ISM dla przemysłu znajdował się w dolnym kwartylu swoich historycznych odczytów (czyli na poziomie niższym od 49,3 punktu) od 1978 r. Poczynając od tego niskiego pułapu, średnia stopa zwrotu za następnych 12 miesięcy dla indeksu Russell 2000 wyniosła 21,4% w porównaniu z 12,8% dla wszystkich 12-miesięcznych okresów od chwili stworzenia w 1978 r. tego indeksu spółek o małej kapitalizacji. Większość inwestorów wie również, że łagodna polityka Fed jest korzystna dla stóp zwrotu akcji niezależnie od kapitalizacji spółki. Jeżeli do niskich odczytów wskaźnika ISM dla przemysłu dodamy kryterium, zgodnie z którym stopa funduszy federalnych musi być niższa niż 12 miesięcy wcześniej, późniejsze wyniki spółek o małej kapitalizacji stają się jeszcze lepsze – nałożenie się tych warunków daje średnią 12-miesięczną stopę zwrotu wynoszącą 24,3%.

Wyniki spółek o małej kapitalizacji w stosunku do długoterminowej średniej kroczącej w dwóch scenariuszach

Miesięczne kroczące stopy zwrotu indeksu Russell 2000 za okres jednego roku według początkowego poziomu wskaźnika ISM (%) od 31.12.1978 r. do 30.09.2019 r.

Odsetek okresów z dodatnią stopą zwrotu indeksu Russell 2000 (%)* od 31.12.1978 r. do 30.09.2019 r.

Ostatnim elementem tej korzystnej prognozy wyników spółek o małej kapitalizacji jest sezonowość. W ujęciu historycznym na całym świecie akcje odnotowują od października do marca ogólnie wyższą medianę stopy zwrotu niż od kwietnia do września. Wyjaśnienia przyczyn tej prawidłowości bywają różne, lecz bez względu na przyczyny uważamy, że ważne jest, aby wiedzieli o niej inwestorzy. W przypadku indeksu Russell 2000 historyczna mediana stopy zwrotu za sześciomiesięczny okres od października do kwietnia wyniosła 8,9%, podczas gdy w okresie od kwietnia do września było to zaledwie 4,4%.

Historyczny wpływ sezonowości

Średnie stopy zwrotu indeksu Russell 2000 w okresie od 31.12.1978 r. do 30.09.2019 r.

Źródło: FactSet; dane na 30.09.2019 r. Wyniki historyczne nie gwarantują uzyskania podobnych rezultatów w przyszłości. Indeksy nie są zarządzane i nie można w nie bezpośrednio inwestować. Stopy zwrotu indeksów nie obejmują opłat dystrybucyjnych ani innych. Podane informacje mają charakter wyłącznie poglądowy i nie odzwierciedlają wyników żadnej konkretnej inwestycji.

Jako że obecnie zachodzą wszystkie trzy pozytywne warunki, czyli niskie odczyty wskaźnika ISM dla przemysłu, łagodna polityka Fed i korzystne uwarunkowania sezonowe, uważamy, że perspektywy dla spółek o małej kapitalizacji są atrakcyjne.

QS Investors

INWESTYCJE W WIELE KLAS AKTYWÓW

NIEPEWNOŚĆ NA HORYZONCIE

Obawy rynkowe związane z późną fazą cyklu koniunkturalnego zwiększają prawdopodobieństwo wstrząsów na amerykańskich rynkach akcji, ale czynniki powodujące te wstrząsy mogą zarazem generować okazje gdzie indziej.

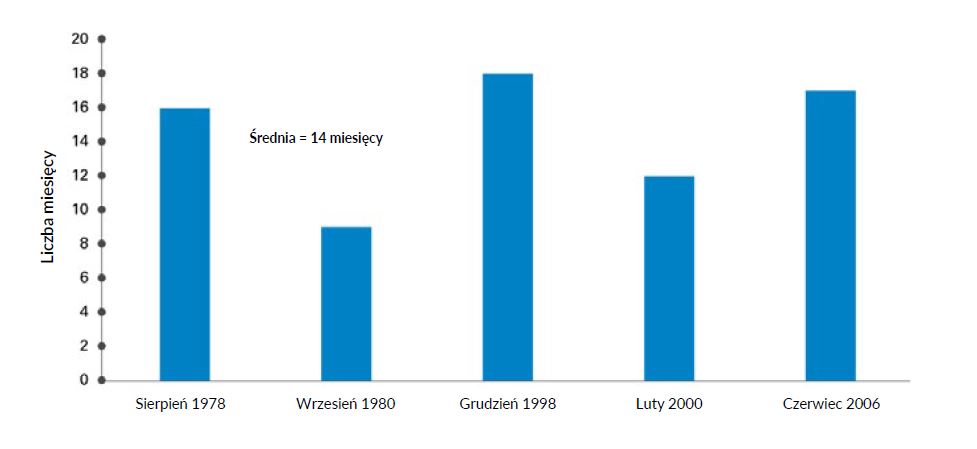

Mimo znacznej zmienności rynki akcji nadal podążały w górę, kilkakrotnie bijąc rekordy w 2019 r. Na koniec października 2019 r. stopa zwrotu z amerykańskich akcji, licząc od najniższego punktu osiągniętego podczas światowego kryzysu finansowego w marcu 2009 r., przekroczyła 450%. Optymizm inwestorów wzmocniły trzy kolejne obniżki stóp procentowych dokonane przez Rezerwę Federalną USA oraz, ogólniej, oznaki powrotu banków centralnych na całym świecie do ekspansywnej polityki pieniężnej w połączeniu z perspektywą zawarcia umowy handlowej między USA a Chinami. Na horyzoncie czai się jednak niepewność. Obawy inwestorów pogłębiają między innymi powracające napięcia w relacjach między USA a Chinami, niepewność co do kształtu brexitu, niekorzystne dane gospodarcze oraz wstrząsy geopolityczne na Bliskim Wschodzie i w Hongkongu, co skutkuje zmiennością na rynkach akcji. Ponadto pojawiły się liczne sygnały ostrzegawcze, w tym inwersja między segmentami 2- i 10-letnim amerykańskiej krzywej dochodowości w sierpniu oraz oczekiwania, że stopy zwrotu z rynków akcji ulegną obniżeniu na ostatnim etapie obecnego wydłużonego cyklu wzrostowego. Chociaż inwersja krzywej dochodowości zwykle wiąże się z recesją, kluczową kwestią jest to, że w przeszłości taka inwersja w USA poprzedzała recesję średnio o 14 miesięcy, a w wielu przypadkach okres między jednym zdarzeniem (inwersją krzywej) a drugim (recesją) wynosił niemal dwa lata.

Okres między inwersją amerykańskiej krzywej dochodowości (2 lata/10 lat) a recesją

Źródło: Bloomberg. Wyniki historyczne nie gwarantują uzyskania podobnych rezultatów w przyszłości. Indeksy nie są zarządzane i nie można w nie bezpośrednio inwestować. Stopy zwrotu indeksów nie obejmują opłat dystrybucyjnych ani innych. Podane informacje mają charakter wyłącznie poglądowy i nie odzwierciedlają wyników żadnej konkretnej inwestycji. Rentowność obligacji krótkoterminowych jest reprezentowana przez wskaźnik rentowności obligacji 2-letnich, a długoterminowych – przez wskaźnik rentowności obligacji 10-letnich. Czas do recesji jest obliczany jako okres między poprzedzającym recesję ostatnim trwałym odwróceniem krzywej dochodowości a początkiem recesji.

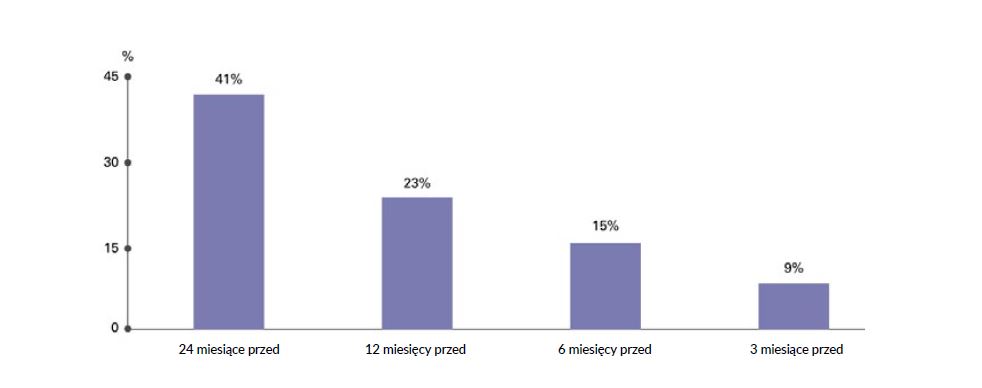

Dodatkowo, jak pokazano na wykresie na kolejnej stronie, należy zauważyć, że stopy zwrotu z amerykańskich rynków akcji w okresach poprzedzających szczytowy punkt osiągany przez te rynki były wyjątkowo wysokie. W tych warunkach inwestorzy mierzą się z dwoma pozornie wykluczającymi się celami: jak utrzymać swój udział w rynku kapitałowym (aby osiągnąć wzrost kapitału), ograniczając zarazem podatność na korekty na późnym etapie cyklu koniunkturalnego lub na negatywne wstrząsy na rynku (aby chronić kapitał). Atrakcyjną strategią jest przebudowa portfeli – odejście od spółek cyklicznych o wysokiej becie i dywersyfikacja w stronę spółek o charakterystyce defensywnej, które wypłacają stabilne dywidendy. Spółki zorientowane defensywnie mogą redukować ogólną zmienność portfela i łagodzić spadki, umożliwiając jednocześnie udział w rynku akcji. W warunkach niskiej stopy zwrotu dywidendy stają się zazwyczaj większym i stabilniejszym składnikiem całkowitej stopy zwrotu, a cechujący się niższą zmiennością profil inwestycji może ograniczać spadki w okresach zawirowań rynkowych. Takie defensywne strategie osiągania dochodu z akcji mogą pomóc inwestorom w alokacji kapitału na burzliwy, lecz potencjalnie zyskowny rok 2020.

Historycznie wysokie stopy zwrotu z akcji.

POBIERZ DOKUMENT

Informacje o czynnikach ryzyka

Rentowność oraz dywidendy stanowią informację o wynikach w przeszłości i nie ma gwarancji, że wypłacane kwoty utrzymają się na obecnych poziomach. Aktywne zarządzanie nie gwarantuje zysków ani nie zabezpiecza przed spadkami na rynkach. Opinie i poglądy przedstawione w niniejszym dokumencie to poglądy zarządzających portfelami. Mogą się one różnić od opinii innych zarządzających i nie powinny być wykorzystywane jako przewidywania lub prognozy przyszłych wydarzeń bądź trendów lub też gwarancje przyszłych wyników ani jako porady inwestycyjne. Indeksy nie są zarządzane i nie można w nie bezpośrednio inwestować. Stopy zwrotu indeksów nie obejmują opłat dystrybucyjnych ani innych. Amerykańskie obligacje skarbowe są bezpośrednim zobowiązaniem z tytułu długu emitowanego i w pełni gwarantowanego przez rząd USA. Rząd USA gwarantuje wypłatę kapitału oraz odsetek związanych z amerykańskimi obligacjami skarbowymi, gdy są one utrzymywane do terminu zapadalności. W przeciwieństwie do amerykańskich obligacji skarbowych dłużne papiery wartościowe emitowane przez agencje federalne i instytucje oraz podobne inwestycje mogą, ale nie muszą być w pełni gwarantowane przez rząd USA. Nawet w przypadku, gdy rząd USA gwarantuje wypłatę kapitału i odsetek od papierów wartościowych, gwarancja ta nie odnosi się do strat wynikających ze spadku wartości rynkowej tych papierów wartościowych.

Ważne informacje – przeczytaj uważnie

Materiał został przygotowany przez Legg Mason Investments (Europe) Limited wyłącznie na potrzeby dedykowanych odbiorców. ClearBridge Investments, Royce Investment Partners, Western Asset, QS Investors to spółki należące do grupy Legg Mason, Inc. i nie są powiązane kapitałowo z ESALIENS Towarzystwem Funduszy Inwestycyjnych SA. Spółki ClearBridge Investments, Royce Investment Partners, Western Asset i QS Investors zarządzają subfunduszami bazowymi ESALIENS Parasol Zagraniczny SFIO. Więcej informacji znajduje się na stronie www.Esaliens.pl. ESALIENS Towarzystwo Funduszy Inwestycyjnych SA, jako organ zarządzanych przez nie funduszy inwestycyjnych, działa na podstawie decyzji z dnia 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd. Towarzystwo oraz zarządzane przez nie fundusze inwestycyjne podlegają nadzorowi Komisji Nadzoru Finansowego. Przedstawiony materiał ma charakter wyłącznie promocyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Materiał ten nie stanowi oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. Wskazanie czynników wpływających na rynki inwestycyjne stanowi wynik przemyśleń własnych autorów i mimo dołożenia przez nich należytej staranności, autorzy ci oraz Esaliens TFI SA nie mogą zagwarantować ich kompletności i prawdziwości w każdych okolicznościach i tym samym nie ponoszą odpowiedzialności za jakiekolwiek działania podjęte w wyniku ich wykorzystania, w szczególności za poniesione szkody.