NOWOROCZNE POSTANOWIENIA

Po znacznych wzrostach, zanotowanych w 2017 roku w niemal wszystkich klasach aktywów, inwestorzy zastanawiają się, jakie poziomy osiągną rynki w 2018 r. oraz jakie pomysły na wykorzystanie wzrostów, osiągnięcia zysków i zarządzania ryzykiem najlepiej sprawdzą się w nowym roku. Generalnie zarządzający inwestycjami Legg Mason uważają, że w nadchodzących miesiącach rynki będą rosły siłą rozpędu – na rozważnych inwestorów czekają duże możliwości, zarówno na rynkach akcji, jak i papierów dłużnych, przy założeniu zastosowania stylu selektywnego i międzynarodowej dywersyfikacji portfela.

Korzystne warunki, selektywne podejście

Mimo pewnej dozy początkowej niepewności, w 2017 r. rynki nagrodziły inwestorów znacznymi zyskami z niemal wszystkich klas aktywów. Wynikało to z powolnego, lecz ciągłego wzrostu szerokości i głębokości globalnego wzrostu gospodarczego. Jeśli chodzi o rok 2018, zespoły zarządzające Legg Mason nie widzą powodów, dla których korzystne warunki na rynku miałyby ulec pogorszeniu.Dobre wieści z rynków sprawiają, że wielu inwestorów zastanawia się, jak długo ten pozytywny trend się utrzyma, w związku z czym, paradoksalnie, optymistyczne nastroje są jednak nieco stłumione. Choć stanowi to zazwyczaj oznakę dalszego wzrostu cen akcji, należy uważać na pewne czynniki ryzyka. Biorąc pod uwagę bieżące wyceny, osiągnięcie zysków w przyszłym roku niemal na pewno wymagać będzie od aktywnych zarządzających selektywnego podejścia do sektorów i papierów wartościowych.

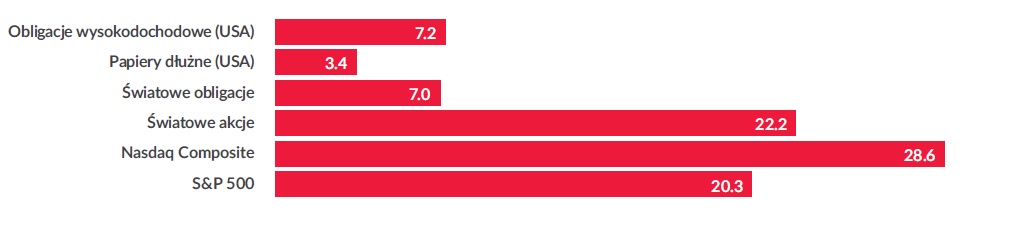

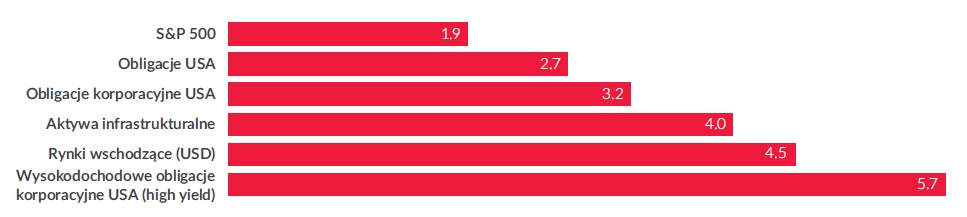

2017: Wszystko, co najlepsze Stopy zwrotu ogółem w podziale na klasy aktywów, 01.12.2017 r., narastająco (%)

Źródło: Bloomberg, 12.01.2017. Obligacje wysokodochodowe USA (high-yield) – reprezentowane przez Bloomberg Barclays Corporate High Yield Index; papiery dłużne USA - Bloomberg Barclays U.S. Aggregate Index; światowe obligacje - Bloomberg Barclays Global Aggregate Index; światowe akcje - MSCI All-Country World Index. Dotychczasowe wyniki nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Indeksy nie podlegają zarządzaniu i nie są przedmiotem bezpośrednich inwestycji. Wyniki indeksów nie uwzględniają opłat manipulacyjnych ani innych opłat. Niniejsza informacja nie odzwierciedla faktycznej inwestycji i należy ją traktować wyłącznie jako ilustrację.

| Nadchodzący rok: Cała uwaga na fundamenty

Niemal we wszystkich regionach panują korzystne warunki gospodarcze; globalny wzrost jest tak powszechny po raz pierwszy od 2011 r., a żadna wiodąca gospodarka nie zmaga się z recesją. Ekspansja ta nie wywołała jeszcze znaczącego wzrostu inflacji. Międzynarodowy Fundusz Walutowy szacuje, że w 2018 r. inflacja osiągnie średni poziom 1,7% w krajach rozwiniętych, a później 2% w średnim horyzoncie czasowym. Taki łagodny scenariusz odzwierciedla po części ostrożność, z jaką najważniejsze banki centralne mierzą tempo ożywienia gospodarczego i komunikują plany zmian polityki pieniężnej rynkom finansowym. Tempo wzrostu jest umiarkowane, gdyż hamuje je poziom zadłużenia globalnego. Jednak pomimo wspomnianych wyżej obciążeń zespół zarządzający obligacjami, Western Asset (należący do grupy Legg Mason), przewiduje, że w Stanach Zjednoczonych wzrost wyniesie „2% do końca 2017 r. i być może nieco więcej w 2018 r., z możliwością wzrostu dzięki stymulacji ze strony polityki budżetowej”. Wpływ na sytuację mają również działania podejmowane przez Chiny, mające na celu utemperowanie tamtejszych rynków obligacji przy jednoczesnym zwiększeniu integracji z globalnym systemem finansowym, co ma służyć poprawie jakości wzrostu, a nie jedynie poszczególnych wskaźników. Jak twierdzi zespół Western Asset: „Dzięki wielu bodźcom wzrost uległ poprawie i utrzymuje się na wysokim poziomie. Notowania chińskiej waluty przestały spadać, a obecnie się poprawiają”. Na horyzoncie nie widać wielu oczywistych czynników ryzyka gospodarczego, w związku z czym w nadchodzących miesiącach większe znaczenie będą miały potencjalne błędy po stronie Rezerwy Federalnej (Fed) lub Europejskiego Banku Centralnego (EBC). Istnieje również możliwość nagłego załamania się wzrostu Chin |

|

|

Należy również wziąć pod uwagę ryzyko natury politycznej.

Poprawa poziomu wzrostu gospodarczego

stworzyła warunki dla destabilizacji i niezadowolenia

– w wielu krajach świata powróciły nastroje nacjonalistyczne

lub antyglobalistyczne. Tendencje te miały

wpływ na rynki finansowe, przede wszystkim wskutek

wyboru Donalda Trumpa na prezydenta Stanów Zjednoczonych

oraz wyniku referendum w sprawie Brexitu,

lecz również próby secesji ze strony Katalonii czy odrodzenia

się ruchów ultranacjonalistycznych w Europie

i Rosji. Banki centralne: Nadal ostrożne Umiarkowane prognozy wzrostu sprawiły, że podejście banków centralnych do polityki normalizacji było również ostrożne. Zarządzający z grupy Legg Mason stoją na stanowisku, iż tendencja ta będzie kontynuowana także w 2018 r. Większość wskaźników gospodarczych USA jest obecnie solidnie dodatnich, więc Fed najprawdopodobniej nie zboczy z obranego wcześniej kursu, o ile nie wydarzy się nic nieprzewidzianego w sensie geopolitycznym. W Europie dynamika wzrostu kształtuje się również na dodatnim poziomie – wstępne dane dla Unii Europejskiej pokazują, że w III kwartale wzrost PKB wyniósł 2,5% w stosunku rocznym. W związku z tymi znakomitymi wynikami Europejski Bank Centralny i Bank Anglii rozważają pójście w ślady Fed pod względem stóp procentowych. Nawet umiarkowany wzrost w krajach rozwiniętych służy rynkom wschodzącym, które ostatnio podjęły skuteczne działania w kierunku ograniczenia inflacji, wdrożenia reform gospodarczych i politycznych oraz poprawy poziomu rezerw walutowych, a także odnoszą korzyści z pozytywnych długoterminowych zjawisk, takich jak np. korzystna sytuacja demograficzna, wzrost poziomu urbanizacji czy rozrost klasy średniej. |

Niska Zmienność: Wyjątek czy nowa reguła?

W mijającym roku inwestorów najbardziej zaskoczył brak zmienności cen najpopularniejszych klas aktywów, mierzonej zarówno za pomocą wybiegającego w przyszłość indeksu VIX, jak i podobnych do niego wskaźników historycznej zmienności cen.Sytuację tę można wyjaśnić na kilka sposobów:

- wzrost popularności instrumentów inwestycyjnych opartych na indeksach kosztem inwestowania w poszczególne papiery wartościowe, co mogło wpłynąć na zdolność rynku do oferowania korzystnych cen poszczególnych składowych indeksów,.

- odejście od tradycyjnych klas aktywów na rzecz innych typów inwestycji, np. w nieruchomości,

- wzrost poziomu regulacji wskutek kryzysu finansowego w latach 2007–2008,.

- większa zdolność rynków finansowych do uwzględniania potencjalnych przyszłych czynników fundamentalnych i gospodarczych w ramach bieżących cen.

Zmienność: Niska pod każdym względem

Źródło: Bloomberg, 01.12.2017. Dotychczasowe wyniki nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Indeksy nie podlegają zarządzaniu i nie są przedmiotem bezpośrednich inwestycji. Wyniki indeksów nie uwzględniają opłat manipulacyjnych ani innych opłat. Niniejsza informacja nie odzwierciedla faktycznej inwestycji i należy ją traktować wyłącznie jako ilustrację.

Żadne z tych objaśnień nie przekonało inwestorów do porzucenia obaw, zwłaszcza, że nawet ci, którzy mają krótką pamięć, nie chwalą dnia przed zachodem słońca. Inwestorzy, którzy kontrolują profil ryzyka swoich portfeli, interesowali się poziomem zmienności co najmniej tak samo, jak wysoką wyceną panującą obecnie na rynku. Zespoły zarządzające Legg Mason wykazują podobne podejście – w wymagających warunkach rynkowych, które panują obecnie, oferują kilka różnych sposobów zarządzania ryzykiem.

Żaden z nich nie zmusza inwestorów do przyjęcia postawy defensywnej, chociaż zbytnia pewność siebie też byłaby błędem. Wyczucie czasu na rynku wiąże się z dużym ryzykiem. W tym środowisku lepiej jest dla inwestorów skupić się na zagwarantowaniu sobie dobrej pozycji do osiągania osobistych celów – wysokiego zwrotu z kapitału, obecnych i przyszłych dochodów oraz odpowiedniego zarządzania ryzykiem, jakie nieodłącznie wiąże się z inwestowaniem.

WYKORZYSTANIE WZROSTÓW

Prognozy wzrostu na 2018 r. są pozytywne, lecz wiele wycen akcji i obligacji wydaje się zawyżonych. Mimo to asset managerowie z grupy Legg Mason uważają, że jest możliwe odkrywanie wartościowych inwestycji na rynkach globalnych.Globalny wzrost:Bez kroplówki

Wzrost gospodarczy na świecie przechodzi ze sztucznego wspomagania przez banki centralne na utrzymywanie się dzięki poprawie fundamentalnych wskaźników gospodarczych. Inwestorzy próbują znaleźć branże i przedsiębiorstwa, które będą potrafiły skorzystać na tej zmianie, zdolne rozwijać się w nowych realiach gospodarczych o własnych siłach, a nie dzięki kroplówce w postaci rekordowo niskich stóp procentowych i łagodnych warunków kredytowania.Choć najważniejsze banki centralne zaczynają się wycofywać z bardzo łagodnego nastawienia, zarządzający Legg Mason uważają, że w 2018 r. to ostrożne podejście będzie kontynuowane, zwłaszcza że tempo wzrostu będzie umiarkowane, co pomoże osłabić efekt podniesienia stóp procentowych na rynkach.

Można zadać oczywiste pytanie, w jakim stopniu przyszły wzrost został już ujęty w cenach akcji i obligacji. Relatywnie powściągliwe nastroje w stosunku do akcji sugerują, że rynki dysponują jeszcze potencjałem wzrostowym, przy założeniu, że utrzyma się tempo przyrostu stóp zwrotu. Nie jest to co prawda pewne, ale elastyczność i selektywność aktywnych strategii pozwoli jednak inwestorom na poszukiwanie branż i papierów, których ceny mogą nie odzwierciedlać ich prawdziwej potencjalnej wartości.

Działania, które mogą podjąć inwestorzy

Aktywne strategie, zakładające elastyczne i selektywne podejście, pozwalają inwestorom na wykorzystanie wzrostu gospodarczego i ograniczenie strat w środowisku powolnego lecz stałego wzrostu, rosnących stóp procentowych i wysokich wycen spółek.Duże spółki amerykańskie

Akcje spółek o wysokiej kapitalizacji (ujętych w ramach indeksu S&P 500) wyceniane są przy wskaźniku ceny do zysku za ostanie 12 miesięcy (C/Z) na poziomie ok. 22x, i ponad 18x dla szacunkowych zysków w tym roku. Choć nie jest to sytuacja dotychczas niespotykana, kształtuje się na granicy normalności i zależy od dalszego wzrostu zysków. Wymaga to selektywnego podejścia do wyszukiwania niezrealizowanej wartości. Jednym ze sposobów, aby to osiągnąć, jest skoncentrowanie się na branżach z dużym potencjałem do fuzji i przejęć, w których sytuacja – z historycznego punktu widzenia – poprawia się na dalszym etapie cyklu koniunktury i jest nadal wspierana przez niskie koszty kredytów. ClearBridgeInvestments twierdzi: „Na konsolidacji zyska kilka branż, np. opieka zdrowotna, w której akcje firm z sektora biotechnologii posiadają potencjał innowacyjności i wzrostu - co jest bardzo atrakcyjne dla potencjalnych nabywców spośród spółek farmaceutycznych o wysokiej kapitalizacji. Wartościowe aktywa można znaleźć również w branżach energii i mediów, które mogłyby dynamicznie zapoczątkować działalność, a nieoczekiwany przypływ gotówki z zagranicy mógłby także wpłynąć na liczbę kontraktów w sektorze technologicznym”. Zespół inwestycyjny ClearBridge podkreśla również wartość niektórych amerykańskich firm naftowych i produkcyjnych, które ograniczyły koszty wydobycia, skupiając się na wysokiej jakości aktywach w regionach takich jak basen permski w Teksasie czy Nowy Meksyk. Czynnikiem korzystnym dla tych firm jest wzrost popytu, dzięki któremu w listopadzie 2017 r. cena ropy typu Brent wzrosła do ponad 60 USD za baryłkę, po raz pierwszy od czerwca 2015 r. ClearBridge stoi na stanowisku, że sytuacja na rynku globalnym zmieni się do 2019/2020 r. z nadwyżki na niedobór podaży, a Stany Zjednoczone zwiększą produkcję w długim horyzoncie czasowym. Możliwości kształtowania cen przez dostawców usług i sprzętu zwiększają się dzięki zaległościom w ramach odroczonych projektów, których wartość wynosi 300 miliardów USD.

Małe spółki amerykańskie

Zespół Royce&Associates dostrzega wartość w branżach cyklicznych, w których wyceny (C/Z) kształtują się na poziomie jedynie 18,5x w porównaniu do 26,9x dla tzw. sektorów defensywnych. Wysokie wyniki spółek o niskiej kapitalizacji z branży przemysłowej i surowcowej w III kw. 2017 r. mogą zwiastować jeszcze większą rozbieżność na rynku. W szerszym ujęciu „globalna ekspansja gospodarcza powinna oznaczać dobre rzeczy dla branż cyklicznych o globalnym zaangażowaniu”. Royce podkreśla, że ponad 400 spółek ujętych w ramach indeksu Russell 2000 czerpie obecnie jedną trzecią przychodów ze źródeł zagranicznych. Biorąc pod uwagę prognozę globalnego zsynchronizowanego wzrostu oraz osłabienie notowań dolara w stosunku do większości pozostałych istotnych walut w 2017 r., zespół inwestycyjny zwraca uwagę na wartość tego typu papierów.

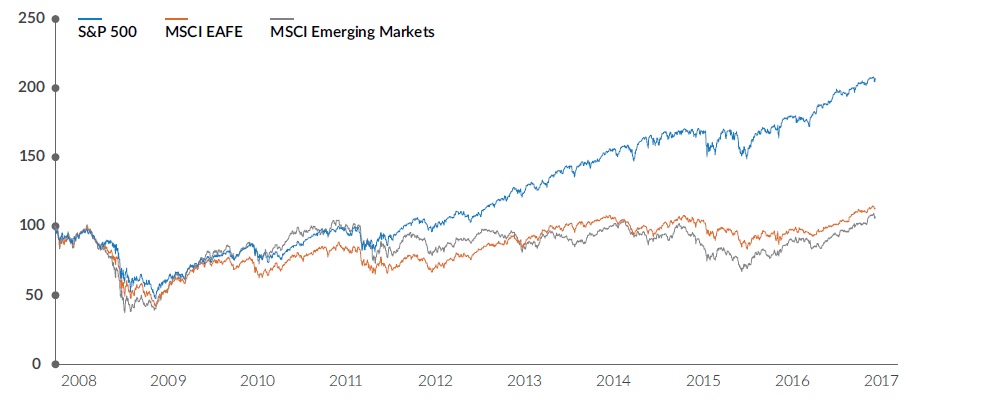

Akcje firm międzynarodowychCeny akcji firm amerykańskich kształtują się już na dość wysokim poziomie, przy wskaźniku C/Z nieco powyżej 20 i średniorocznym wzroście cen akcji firm indeksu S&P 500 na poziomie 13,5% od końca 2009 r. Z drugiej strony w tym samym okresie akcje firm międzynarodowych (ujęte w indeksie MSCI EAFE) oraz przedsiębiorstw z rynków wschodzących (MSCI EM) przyniosły średnioroczne stopy zwrotu w wysokości odpowiednio 6,4% i 4,0%, przy stosunku C/Z 19x i 16x, co sprawia, że rynki globalne poza USA są bardziej atrakcyjne. ClearBridge podkreśla, że akcje rynków rozwiniętych spoza USA niosą ze sobą pewne możliwości, a zarządzający Martin Currie postrzega rynki wschodzące jako główne źródło możliwych zysków, gdyż „ich atutami są: silna ekspansja infrastruktury, podstawowe usługi bankowe, e-handel, rozrywka i elastyczność”. Należy zauważyć, że październikowa prognoza wzrostu rynków wschodzących Międzynarodowego Funduszu Walutowego zakłada wzrost z 4,3% w 2015 i 2016 r. przez 4,6% w 2017 r. do 4,9% w 2018 r. Z kolei prognoza wzrostu dla rynków rozwiniętych to tylko 2%. Wynika to częściowo z faktu, iż Brazylia i Rosja całkowicie wyszły z recesji w 2015 i 2016 r.

Papiery dłużne rynków wschodzących

Zarówno zespół zarządzający Western Asset, jak i Brandywine Global, uważają, że rynki wschodzące stwarzają lepsze możliwości uzyskania zysków z inwestycji - zwłaszcza papiery dłużne denominowane w walutach lokalnych państw takich jak Brazylia czy Rosja, w których rzeczywiste stopy procentowe są wysokie, inflacja spada, a wzrost ulega poprawie. Co więcej, „wyceny rynków wschodzących również wyglądają atrakcyjnie, zarówno z perspektywy historycznej, jak i w porównaniu do rynków rozwiniętych, zwłaszcza w kontekście globalnego ożywienia, niższego ryzyka w Chinach oraz stabilizacji na rynku towarowym”.

Obligacje korporacyjne

Zespół inwestycyjny Western Asset stoi na stanowisku, że inwestycje w obligacje nieskarbowe powinny przynieść lepsze wyniki niż w obligacje skarbowe. W przypadku obligacji o ratingu inwestycyjnym i wysokodochodowych należy starannie dobierać emitentów i branże, gdyż spready (różnice oprocentowania) są już niewielkie. Spośród emitentów obligacji o ratingu inwestycyjnym Western Asset preferuje „wschodzące gwiazdy”, tj. przedsiębiorstwa o niższym ratingu, które starają się ograniczyć zadłużenie i przepływy pieniężne celem osiągnięcia większej zdolności kredytowej. Papiery wartościowe zabezpieczone spłatami kredytów hipotecznych z gwarancjami rządowymi mogą stanowić źródło zwrotu o nieco mniejszej zmienności. Western Asset uważa, iż ta klasa aktywów jest niedoceniana, lecz jej wskaźniki fundamentalne uległy poprawie. Według zarządzających Western Asset Stany Zjednoczone pozostaną w środowisku powolnego wzrostu, a najsilniejszą częścią gospodarki tego kraju będą konsumenci. Zespół inwestycyjny wskazuje zwłaszcza, że ceny nieruchomości mieszkaniowych w USA wzrosną w ciągu następnego roku albo dwóch lat o ok. 2–3%, a dynamika cen nieruchomości przeznaczonych na cele komercyjne zwolni, lecz pozostanie dodatnia. Rozrost regulacji w sektorze bankowym, skutkujący zmniejszeniem akcji kredytowej, doprowadził do poprawy jakości kredytu w tym sektorze.

Możliwości poza USA S&P 500, MSCI EAFE, MSCI Emerging Markets, Styczen 2008–Listopad 2017 Stopy zwrotu (przeskalowane do 100) na 31.12.2007

Źródło: Bloomberg, 01.12.2017 r. Dotychczasowe wyniki nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Indeksy nie podlegają zarządzaniu i nie są przedmiotem bezpośrednich inwestycji. Wyniki indeksów nie uwzględniają opłat manipulacyjnych ani innych opłat. Niniejsza informacja nie odzwierciedla faktycznej inwestycji i należy ją traktować wyłącznie jako ilustrację.

WYPRACOWANIE ZYSKÓW

Prognozy wzrostu na 2018 r. są pozytywne, lecz wiele wycen akcji i obligacji wydaje się zawyżonych. Mimo to asset managerowie z grupy Legg Mason uważają, że jest możliwe odkrywanie wartościowych inwestycji na rynkach globalnych.Zmieniające się otoczenie: Stopy procentowe i zmienność

Zespoły zarządzające z grupy Legg Mason przewidują, że w 2018 r. na inwestycje oparte na dochodzie będą miały wpływ dwa najważniejsze czynniki:- Wzrost stóp procentowych;

Nawet pomimo lepszych prognoz globalnego wzrostu gospodarczego zyski z obligacji skarbowych oraz spready (różnice rentowności) niektórych obligacji korporacyjnych kształtują się niemal na rekordowo niskim poziomie, jednak cykl stóp procentowych z pewnością ulega zmianie. Zespół inwestycyjny Brandywine Global opisuje tę sytuację następująco: „W pewnym momencie pojawi się katalizator, który pozwoli na poprawę tej nietypowej sytuacji, a siły utrzymujące zyski z obligacji na niskim poziomie ustąpią, i to z wielkim hukiem. Banki centralne najważniejszych krajów rozwiniętych będą pracować pełną parą, aby uniknąć kolejnego »ataku paniki «, lecz nie wiadomo jeszcze, jak to osiągną”. Poziomy referencyjne najważniejszych obligacji o stałym oprocentowaniu odchylają się w stronę emitentów obligacji skarbowych o długim terminie zapadalności i wysokim ryzyku duracji z krajów rozwiniętych, co sprawia, że są bardziej narażone na efekty wzrostu stóp procentowych. W przypadku tradycyjnych inwestycji o stałym dochodzie przechodzimy więc w wymagające środowisko cykliczne. - Zmienność

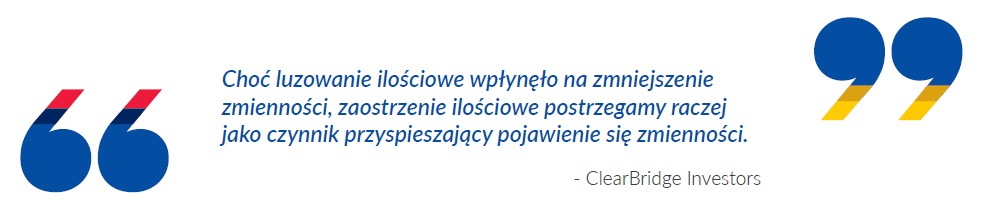

Niska zmienność to zagadnienie, które w ostatnich latach było stale powracającym tematem, jednak jak podkreśla ClearBridge Investments: „Choć luzowanie ilościowe wpłynęło na zmniejszenie zmienności, zaostrzenie ilościowe postrzegamy raczej jako czynnik przyspieszający. Utrwalenie się inflacji, trudniejszy rynek pracy i stabilny wzrost gospodarczy w Stanach Zjednoczonych powinny najpierw spowodować zwiększenie zmienności na rynkach papierów o stałym oprocentowaniu, a następnie na rynku akcji”.

Zyski i dywidendy wybranych wskaźników klas aktywów (%)

Działania, które mogą podjąć inwestorzy

Większość spółek inwestycyjnych z grupy Legg Mason stoi na stanowisku, iż w średnim horyzoncie czasowym inwestorzy mogą skorzystać z możliwości leżących poza tradycyjnymi instrumentami o stałym oprocentowaniu:

Infrastruktura

Przedsiębiorstwa infrastrukturalne są głównie spółkami dywidendowymi, mają też potencjał przynoszenia stosunkowo wysokich zysków w porównaniu do pozostałych klas aktywów, ponieważ strumienie przychodów w tym sektorze są relatywnie stabilne - konsumenci rzadko rezygnują z ogrzewania domów czy korzystania z dróg. Infrastruktura nie przynosi tak wysokich zysków jak wysokodochodowe papiery dłużne czy papiery dłużne rynków wschodzących z bardzo prostego powodu – generalnie wiąże się z dużo niższym poziomem ryzyka. Zdaniem zespołu zarządzającego RARE Infrastructure, w przypadku zakładów użyteczności publicznej czy operatorów płatnych dróg, wzrost oparty na stopach procentowych prawdopodobnie będzie nadal stymulował wzrost stóp zwrotu i dywidend.

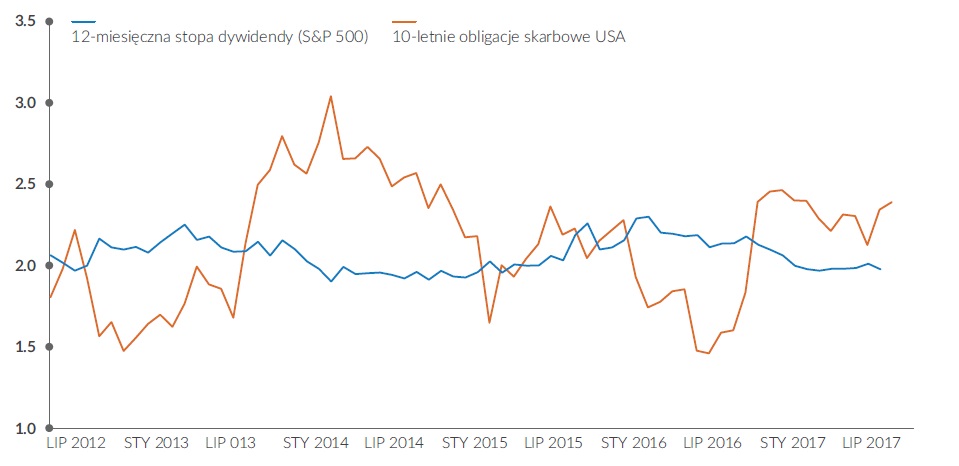

Zysk z dywidend przedsiębiorstw ujętych w indeksie S&P 500 a zysk z dziesięcioletnich obligacji skarbowych USA

Źródło: Bloomberg, 01.12.2017 r. Dotychczasowe wyniki nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Indeksy nie podlegają zarządzaniu i nie są przedmiotem bezpośrednich inwestycji. Wyniki indeksów nie uwzględniają opłat manipulacyjnych ani innych opłat. Niniejsza informacja nie odzwierciedla faktycznej inwestycji i należy ją traktować wyłącznie jako ilustrację.

Instrumenty dłużne na rynkach wschodzących

Rynki wschodzące oferują kupony i zyski w wielu przypadkach dwukrotnie przekraczające te dostępne na rynkach krajów rozwiniętych. Zsynchronizowany globalny wzrost gospodarczy, niska inflacja i stosunkowo powolne wdrażanie bodźców monetarnych oznaczają, iż rynki wschodzące nadal charakteryzują się wyższą zyskownością. Brandywine Global uważa, iż: „Wiele rynków wschodzących dokonało cudów w zakresie ograniczania inflacji dzięki wprowadzeniu niezbędnych reform gospodarczych i politycznych. W przeciwieństwie do krajów rozwiniętych, banki centralne krajów wschodzących mają nadal w zanadrzu bodźce pieniężne i możliwość obniżenia stóp procentowych, jeśli zajdzie taka potrzeba”.

Akcje dywidendowe

Akcje amerykańskich przedsiębiorstw o wysokiej kapitalizacji nadal przynosiły dywidendy, nawet w okresach wzrostu stóp procentowych. Nie jest to zaskoczeniem, ponieważ większy wolumen wzrostu, który towarzyszy zaostrzeniu polityki, często prowadzi do zwiększenia przepływów pieniężnych, co umożliwia wypłatę wyższej dywidendy. W ostatnich latach zyski z dywidend wypłacanych przez przedsiębiorstwa amerykańskie często przewyższały zysk z obligacji skarbowych.

Obligacje korporacyjne

Bardzo niskie zyski z obligacji skarbowych sprawiły, że dla inwestorów bardziej atrakcyjne stały się obligacje korporacyjne. Wyższe kupony z obligacji korporacyjnych często rekompensowały straty na ich cenie, przynosząc dodatni zwrot. Według Western Asset najlepsze możliwości stwarzają: „papiery o ratingu inwestycyjnym, gdy skupiamy się na branżach, które zmniejszają zadłużenie, oraz rynki wschodzące, gdzie wyceny są atrakcyjne zarówno z historycznego punktu widzenia, jak i w porównaniu do rynków rozwiniętych”.

Wierzytelności sekurytyzowane

Papiery wartościowe zabezpieczone spłatami kredytów hipotecznych zaciągniętych na nieruchomości mieszkaniowe bądź komercyjne czy też spłatami kredytów na zakup samochodu lub zadłużenia kart kredytowych mogą odnieść korzyść z poprawy koniunktury. Jak zauważa Western Asset: „Wskaźniki fundamentalne dla nieruchomości i konsumentów są pozytywne. Uważamy, że sektory te będą nadal atrakcyjne dla inwestorów, przy uwzględnieniu pewnego ryzyka”.

Pożyczki lewarowane

Inwestycje w pożyczki lewarowane mogą potencjalnie skorzystać na wzroście stóp procentowych dzięki zmiennemu oprocentowaniu (tj. korektom w razie wzrostu stóp procentowych).

Małe spółki

Akcje wybranych spółek o niskiej kapitalizacji również mogą przynieść inwestorom zyski. Spółki o niskiej kapitalizacji są bardzo wrażliwe na koniunkturę, mogą skorzystać na większym wzroście oraz planowanej deregulacji, którą zapowiedział prezydent Stanów Zjednoczonych Donald Trump. Będzie to bardziej korzystne dla tradycyjnych branż o niższych zyskach, takich jak drogi czy kolej. Według firmy z grupy Legg Mason, specjalizującej się w spółkach o niskiej kapitalizacji, Royce&Associates: „Rynek spółek o niskiej kapitalizacji nieraz próbuje powiedzieć nam coś o przyszłości. Dobre wyniki lub ich poprawa na poziomie akcji poszczególnych przedsiębiorstw oznaczają, że inwestorzy zaczynają myśleć, iż na świecie rozpoczyna się poprawa koniunktury”.

Nieruchomości

Wraz z poprawą wzrostu gospodarczego rosną też czynsze, dzięki czemu wyższe zwroty przynoszą inwestycje w nieruchomości. Eksperci z Clarion Partners patrzą na 2018 rok z optymizmem: „Nasz bazowy scenariusz zakłada wzrost popytu przy ograniczonej podaży nowych nieruchomości, co prawdopodobnie wpłynie na wzrost przychodów netto z działalności operacyjnej oraz na wzrost cen nieruchomości w porównaniu z sytuacją panującą przez ostatnie dwa lata. Właściciele będą mogli podnieść czynsze, ponieważ odsetek wynajętych nieruchomości wynosi blisko 95%. Z uwagi na wysoki popyt na wielu rynkach amerykańskich, mogą pojawić się możliwości kreowania wartości celem uzyskania wyższych stóp zwrotu ogółem, w przedziale 10-20%.

Co przyniesie przyszłość

Chociaż cykliczne środowisko będzie w 2018 r. bardziej wymagające dla inwestorów z uwagi na globalny wzrost stóp procentowych - zjawiska strukturalne, zwłaszcza starzenie się społeczeństwa, zagwarantują wysoki popyt na inwestycje przynoszące dochód w długim horyzoncie czasowym. Sprostanie wymogom dochodowym tego typu inwestorów to przedsięwzięcie na wiele dziesięcioleci, wymagające stałej dywersyfikacji portfeli, które powinny obejmować nietradycyjne instrumenty o stałym oprocentowaniu, akcje, przedsiębiorstwa infrastrukturalne oraz nieruchomości.ZARZĄD ZANIE RYZYKIEM

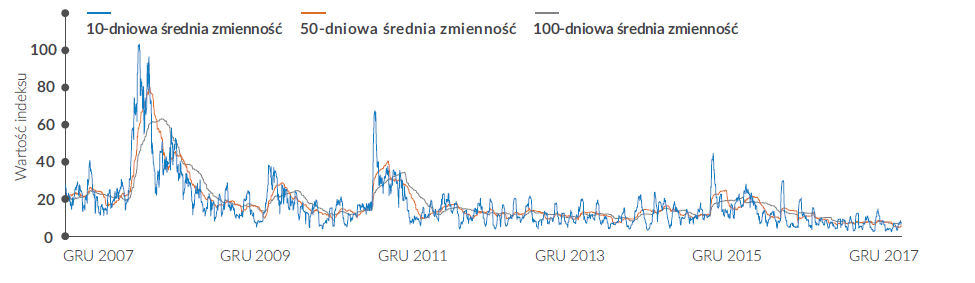

Pomimo zawirowań politycznych i normalizacji stóp procentowych zmienność utrzymuje się na rekordowo niskim poziomie. Pytanie brzmi jednak, czy aktywne strategie pomogą inwestorom ochronić ich portfele przed ryzykiem straty, jeśli inflacja będzie się nadal zakorzeniać?Zmienność: Czy przezwycięża grawitację?

W mijającym roku zmienność utrzymywała się na bardzo niskim poziomie, regularnie bijąc kolejne rekordy w tym zakresie. Tendencję tę obserwowano na wielu rynkach i w wielu klasach aktywów, również na rynkach wschodzących, które bywają nieprzewidywalne. Prym w tej dziedzinie wiodły akcje przedsiębiorstw amerykańskich, na przekór niepewności związanej z polityką publiczną, podniesieniu stóp procentowych przed Fed czy klęskom żywiołowym. Jednocześnie według Western Asset: „Inflacja podnosi łeb, budząc się z długiego, spokojnego snu”.

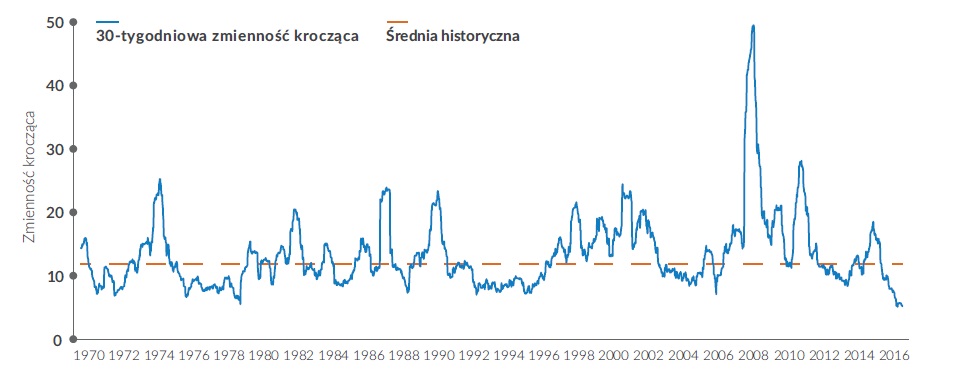

30-tygodniowa zmienność krocząca dla indeksu MSCI World (%)

Dotychczasowe wyniki nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Indeksy nie podlegają zarządzaniu i nie są przedmiotem bezpośrednich inwestycji. Wyniki indeksów nie uwzględniają opłat manipulacyjnych ani innych opłat. Niniejsza informacja nie odzwierciedla faktycznej inwestycji i należy ją traktować wyłącznie jako ilustrację

Spojrzenie w przyszłość pokazuje, że trzeba wziąć pod uwagę kilka głównych czynników ryzyka. Najważniejsze relacje geopolityczne oraz kształt polityki pieniężnej są nadal niepewne. Kiedy globalny wzrost zyskuje na sile, banki centralne zaczynają ograniczać bezprecedensowe programy luzowania ilościowego. W wielu krajach niezbędne są szeroko zakrojone działania mające na celu wdrożenie reform strukturalnych. Rynki stoją przed nie lada problemami z uwagi na coraz wyższe ceny akcji i obligacji w gospodarkach krajów rozwiniętych. Pytania na 2018 rok brzmią: Czy zmienność będzie nadal przeczyć prawu grawitacji? Czy normalizacja stóp procentowych zburzy spokój na rynku? Jeśli zmienność wzrośnie, w jaki sposób inwestorzy będą mogli nie tylko zarządzać związanym z tym ryzykiem, lecz również obrócić zaistniałą sytuację na swoją korzyść?

Przed nami ostrzejsze zwyżki?

Długi okres niskiej zmienności może również wpłynąć na zwiększenie jej skali, gdy tylko ponownie się ona pojawi. Wiele modeli ryzyka dla portfeli inwestycyjnych tworzonych jest w oparciu o miary historycznej krótkoterminowej zmienności. W opinii zespołu Martin Currie wielu inwestorów może obecnie „coraz mocniej niedoszacowywać prawdziwego poziomu ryzyka swoich portfeli”. Zwyżka zmienności może więc wywołać bardziej gwałtowną reakcję rynkową, gdyż modele ryzyka będą korygowane z niskiej bazy. Ponadto oczekiwania rynku są obecnie wysokie, ponieważ środowisko rynkowe jest nadal sprzyjające. Ryzyko negatywnych zmian rynkowych jest niedoszacowane. Eksperci RARE Infrastructure przewidują, że w 2018 r. środowisko będzie stabilne, lecz ostrzegają, że jakakolwiek zmiana prognoz może spowodować znaczące zmiany cen aktywów.Gotowi na zmianę?

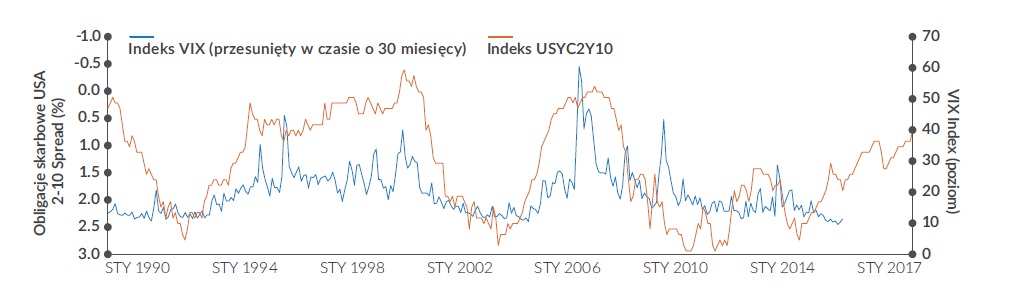

Analizy przeprowadzone przez firmę Martin Currie, globalnego zarządzającego akcjami, należącego do grupy Legg Mason, pokazują, że zmienność kształtuje się obecnie na poziomie najniższym od ponad 50 lat. Za tym zjawiskiem stoją znaczne spadki korelacji między akcjami oraz zmniejszenie się poziomu zmienności poszczególnych walorów. Jednakże rynki w niedługim czasie będą musiały zareagować na potencjalną niepewność co do normalizacji polityki pieniężnej w obliczu globalnego wzrostu gospodarczego, trwające reformy strukturalne oraz wysokie ceny aktywów. W zakresie zmienności, eksperci EnTrustPermal uważają, iż „trudno wyobrazić sobie, aby sytuacja nie uległa zmianie”. Przez kilka ostatnich lat luzowanie ilościowe stanowiło czynnik tłumiący zmienność, jednak Western Asset stoi na stanowisku, że inflacja – po długim okresie spadków – zaczyna obecnie wykazywać oznaki życia. Wraz z inflacją przyjdzie również zmiana polityki banku centralnego wobec wzrostu stóp procentowych oraz wycofanie działań związanych z luzowaniem ilościowym. Wynikające ze stabilnego wzrostu gospodarczego wyższa inflacja oraz trudniejszy rynek pracy mogą początkowo spowodować zwiększenie zmienności na rynkach dłużnych papierów wartościowych, co może następnie przenieść się na rynek akcji. Według ClearBridge Investments zmienność na rynku akcji jest opóźniona względem zmian na rynku długu o około 30 miesięcy. Eksperci tej firmy uważają, że podczas gdy luzowanie ilościowe wpłynęło na zmniejszenie zmienności, to zaostrzenie ilościowe może raczej stanowić czynnik przyspieszający pojawienie się turbulencji.Stałe oprocentowanie jako główny wskaźnik zmienności

Dotychczasowe wyniki nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Indeksy nie podlegają zarządzaniu i nie są przedmiotem bezpośrednich inwestycji. Wyniki indeksów nie uwzględniają opłat manipulacyjnych ani innych opłat. Niniejsza informacja nie odzwierciedla faktycznej inwestycji i należy ją traktować wyłącznie jako ilustrację.

Działania, które mogą podjąć inwestorzy

Wpływ wyższej zmienności na portfele inwestycyjne nie zawsze jest negatywny, lecz inwestorzy mogą czuć potrzebę ponownego przemyślenia swojej strategii w kontekście potencjalnego wzrostu wahań.Akcje o niskiej zmienności

Jednym z możliwych rozwiązań w razie wzrostu zmienności cen akcji jest znalezienie spółek posiadających cechy, które pomogą zminimalizować zmienność, zarówno indywidualnie, jak i jako składowe portfela. Jedną z takich cech jest wysoka dywidenda, podtrzymywana dzięki fundamentom finansowym i biznesowym danego przedsiębiorstwa. Wysokie dywidendy niwelują wpływ zmienności cen na trudnych rynkach. Ponadto ogólna charakterystyka finansowa firm wypłacających pokaźne dywidendy może wpłynąć na ograniczenie podatności akcji na gwałtowne zmiany na rynku.

Alternatywne instrumenty dłużne

Bardziej elastyczne, nieograniczone podejście może pomóc w zarządzaniu ryzykiem poprzez szeroki dostęp do pełnego wachlarza obligacji globalnych oraz indywidualny wybór papierów wartościowych. Alokacja może być dynamicznie zmieniana zgodnie z warunkami panującymi aktualnie na rynku. Pozwala to zarządzającym na znajdowanie istotnych i potencjalnie niedocenionych rynków obligacji i walut, a także regionów, krajów lub sektorów, które oferują lepsze zyski bądź gdzie ryzyko duracji jest nagradzane, przy jednoczesnym unikaniu kłopotliwych obszarów albo nawet ich eliminacji.

Strategie aktywne

Zmienność przenosi się na rynki akcji, w związku z czym w zarządzaniu ryzykiem może pomóc aktywne zarządzanie. Strategie polegające na inwestowaniu w akcje, które na przykład wcześniej wykazywały tendencje do opierania się okresom zmienności, mogą pomóc w ochronie portfeli przed pełnym uderzeniem załamania koniunktury. Eksperci ClearBridge uważają, że: „Normalizacja poziomów zmienności może wpłynąć na stworzenie warunków, w których lepiej sprawdza się aktywne zarządzanie”. Niższy stopień korelacji pomiędzy akcjami oraz wyższe rozproszenie stóp zwrotu na rynku generują więcej wygranych i przegranych. Podejście opierające się na tzw. „dużym stopniu przekonania” do inwestycji i selekcji może koncentrować się na wskaźnikach fundamentalnych w przypadku każdego papieru wartościowego, co pomaga wskazać te, które wygrają, oraz te, które przegrają. Bardziej dogłębna analiza sytuacji przedsiębiorstw pozwala lepiej zrozumieć ich perspektywy na przyszłość. Dodatkowe informacje, zwłaszcza dotyczące zagadnień związanych ze środowiskiem, sprawami społecznymi i zarządzaniem (ESG), mogą wesprzeć przekonanie zarządzających co do trwałości zwrotów z inwestycji w papiery danej firmy, nawet w okresach dużej zmienności rynku. Zarządzający realizujący aktywną strategię w ramach ESG może być również zaangażowanym inwestorem, współpracującym z przedsiębiorstwami w celu osiągnięcia trwałych zwrotów z inwestycji. Wpływ wyższej zmienności na portfele inwestycyjne nie zawsze jest negatywny, lecz inwestorzy mogą czuć potrzebę ponownego przemyślenia swojej strategii w kontekście potencjalnego wzrostu wahań.

Definicje

Barclays EM USD Aggregate Index to flagowy punkt odniesienia dla papierów dłużnych rynków wschodzących w twardej walucie, który obejmuje denominowane w USD papiery dłużne emitentów rządowych, quasi -rządowych oraz korporacyjnych z rynków wschodzących.Bloomberg Barclays Emerging Markets Local Currency Government Index służy jako szeroka miara wyników papierów dłużnych rynków wschodzących denominowanych w walucie lokalnej.

Bloomberg Barclays US Corporate Bond Index stanowi miarę rynku obligacji korporacyjnych o ratingu inwestycyjnym, o stałym oprocentowaniu i podlegających opodatkowaniu. Obejmuje on papiery wartościowe denominowane w USD, podlegające ofercie publicznej, emitowane przez przedsiębiorstwa przemysłowe i finansowe oraz zakłady użyteczności publicznej ze Stanów Zjednoczonych i spoza tego kraju.

Bloomberg Barclays U.S. Corporate High Yield Index ukazuje sytuację na rynku papierów dłużnych o stałym oprocentowaniu i ratingu nieinwestycyjnym, w tym z sektorów korporacyjnych i niekorporacyjnych.

Europejski Bank Centralny (EBC) odpowiada za system walutowy Unii Europejskiej (UE) oraz za walutę euro.

Indeks S&P 500 jest niepodlegającym zarządzaniu indeksem 500 akcji, ogólnie reprezentatywnym dla większych spółek w Stanach Zjednoczonych.

Luzowanie ilościowe (quantitative easing – QE) odnosi się do polityki pieniężnej prowadzonej przez bank centralny, który zwiększa nadwyżkę rezerw w systemie bankowym poprzez bezpośredni skup dłużnych papierów wartościowych.

MSCI EAFE Index to niepodlegający zarządzaniu indeks akcji z krajów rozwiniętych z Europy Zachodniej, Dalekiego Wschodu, Australii.

MSCI Emerging Markets (EM) Index to indeks kapitalizacji rynku korygowany o akcje w wolnym obrocie, który z założenia ma mierzyć wyniki rynku akcji na globalnych rynkach wschodzących.

MSCI World Index to niepodlegający zarządzaniu indeks akcji zwykłych przedsiębiorstw reprezentatywnych dla struktury rynku 22 krajów rozwiniętych z Ameryki Północnej, Europy oraz regionu Azji i Pacyfiku.

NASDA Q Composite Index to indeks ważony kapitalizacją rynku, zaprojektowany tak, aby ukazywać wyniki papierów wartościowych ujętych w ramach indeksu NASDAQ; obejmuje ponad 3 000 akcji.

Rynki wschodzące to państwa, których społeczeństwa lub gospodarki przechodzą proces szybkiego rozwoju i uprzemysłowienia. Kraje te są także określane jako rozwijające się lub mniej rozwinięte.

System Rezerwy Federalnej (Rezerwa Federalna, w skrócie Fed) to organ odpowiedzialny za określanie polityki Stanów Zjednoczonych w zakresie pobudzania wzrostu gospodarczego, pełnego zatrudnienia, stabilności cen oraz zrównoważonego charakteru międzynarodowej wymiany handlowej i zagranicznych transakcji płatniczych.

S&P Global Infrastructure Index śledzi wyniki 75 firm z całego świata, dobranych tak, aby reprezentowały branżę giełdowych przedsiębiorstw infrastrukturalnych, przy jednoczesnym utrzymywaniu płynności i zbywalności.

POBIERZ DOKUMENT

Informacje o czynnikach ryzyka

Rentowność oraz dywidendy stanowią informację o wynikach w przeszłości i nie ma gwarancji, że wypłacane kwoty utrzymają się na obecnych poziomach. Aktywne zarządzanie nie gwarantuje zysków ani nie zabezpiecza przed spadkami na rynkach. Opinie i poglądy przedstawione w niniejszym dokumencie to poglądy zarządzających portfelami. Mogą się one różnić od opinii innych zarządzającychi nie powinny być wykorzystywane jako przewidywania lub prognozy przyszłych wydarzeń bądź trendów lub też gwarancje przyszłych wyników ani jako porady inwestycyjne. Indeksy nie są zarządzane i nie można w nie bezpośrednio inwestować. Stopy zwrotu indeksów nie obejmują opłat dystrybucyjnych ani innych.Amerykańskie obligacje skarbowe są bezpośrednim zobowiązaniem z tytułu długu emitowanego i w pełni gwarantowanego przez rząd USA. Rząd USA gwarantuje wypłatę kapitału oraz odsetek związanych z amerykańskimi obligacjami skarbowymi, gdy są one utrzymywane do terminu zapadalności. W przeciwieństwie do amerykańskich obligacji skarbowych dłużne papiery wartościowe emitowane przez agencje federalne i instytucje oraz podobne inwestycje mogą, ale nie muszą być w pełni gwarantowane przez rząd USA. Nawet w przypadku, gdy rząd USA gwarantuje wypłatę kapitału i odsetek od papierów wartościowych, gwarancja ta nie odnosi się do strat wynikających ze spadku wartości rynkowej tych papierów wartościowych.

Ważne informacje – przeczytaj uważnie

Materiał został przygotowany przez Legg Mason Investments (Europe) Limited wyłącznie na potrzeby dedykowanych odbiorców. Brandywine Global, ClearBridge Investments, Martin Currie, EnTrustPermal, RARE Infrastructure, Royce&Associates, Western Asset, Clarion Partners to spółki należące do grupy Legg Mason, Inc. i nie są powiązane kapitałowo z ESALIENS Towarzystwem Funduszy Inwestycyjnych SA. Spółki ClearBridge Investments, Royce&Associates, Western Asset zarządzają subfunduszami bazowymi ESALIENS Parasol Zagraniczny SFIO. Więcej informacji znajduje się na stronie www.Esaliens.pl. ESALIENS Towarzystwo Funduszy Inwestycyjnych SA, jako organ zarządzanych przez nie funduszy inwestycyjnych, działa na podstawie decyzji z dnia 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd. Towarzystwo oraz zarządzane przez nie fundusze inwestycyjne podlegają nadzorowi Komisji Nadzoru Finansowego. Przedstawiony materiał ma charakter wyłącznie promocyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Materiał ten nie stanowi oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego, jak również innych informacji rekomendujących lub sugerujących strategie inwestycyjne. Wskazanie czynników wpływających na rynki inwestycyjne stanowi wynik przemyśleń własnych autorów i mimo dołożenia przez nich należytej staranności, autorzy ci oraz Esaliens TFI SA nie mogą zagwarantować ich kompletności i prawdziwości w każdych okolicznościach i tym samym nie ponoszą odpowiedzialności za jakiekolwiek działania podjęte w wyniku ich wykorzystania, w szczególności za poniesione szkody.